NÃO constitui responsabilidade de um almoxarife

Quando o almoxarife recebe um pedido de um material que não se encontra no estoque, qual(is) o(s) procedimento(s) que ele deve adotar?

Uma empresa fabricante de uniformes apurou no mês de

dezembro os seguintes gastos:

Matéria-prima: R$ 18.000,00

Mão de obra direta: R$ 12.000,00

Salários referentes à administração: R$ 7.800,00

Energia elétrica consumida pelas máquinas da fábrica: R$ 1.500,00

Energia elétrica consumida pela administração: R$ 250,00

De acordo com os valores acima, qual a despesa total da

empresa, em reais, no referido período?

o Decreto Lei ng 220 (que dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências) prevê, em seu artigo 100, que deverá ser instaurado "processo administrativo para a demissão ou dispensa de servidor efetivo ou estável, comprovadamente ineficiente no desempenho dos encargos que lhe competem ou desidioso no cumprimento de seus deveres". Essa regra fortalece a atividade administrativa quanto ao controle de resultado de seus recursos humanos e disciplina um dos deveres do servidor público. O dever disciplinado é o:

Durante a execução dos trabalhos é frequente surgirem alternativas de procedimentos, que se não forem devidamente analisadas podem conduzir a resultados inadequados quanto à eficácia e eficiência. A escolha de qual alternativa será adotada constitui o processo de decisão. A busca da eficiência e melhoria de qualidade é uma meta permanente. Aponte que opção melhor retrata essa busca da eficiência.

o ofício tem como finalidade o tratamento de assuntos oficiais pelos órgãos da Administração Pública entre si e também com particulares. Sobre esse tipo de documento, analise as afirmativas a seguir.

I. Deve conter o nome e o cargo da pessoa a quem é dirigida a comunicação e, também, o endereço.

II. Deve conter o tipo e número do expediente, seguido da sigla do órgão que o expede.

III. Deve conter o item assunto, que é o resumo do teor do documento.

Assinale a alternativa correta.

Na implantação da gestão da qualidade, algumas ferramentas, como o Ciclo PDCA, são muito úteis para a melhora da entidade. É um circuito de desenvolvimento que tem foco na melhoria contínua. Analise as afirmações a seguir e assinale a alternativa correta.

I. Pelas suas características de gestão, só deve ser usado nas empresas que atuam em serviços, não tendo aplicabilidade na indústria.

II. Uma das etapas do Chio PDCA refere-se ao planejamento.

III. Uma das sérias limitações da ferramenta é não prever o monitoramento e avaliação dos resultados.

Assinale a alternativa correta.

O Plano Diretor da Reforma do Aparelho do Estado redefiniu a forma de atuação do Estado, de acordo com setores claramente identificados, entre os quais o denominado “núcleo estratégico”, que corresponde

A alternativa que NÃO se coaduna com o conceito de qualidade na gestão pública, implementado a partir do início dos anos 90, com o Programa Brasileiro de Qualidade e Produtividade – PBQP,

Com relação à Lei Complementar 101/00 - (Lei de Responsabilidade Fiscal), Seção IV, Da Execução Orçamentária e do Cumprimento das Metas, a execução orçamentária e financeira identificará, por meio de sistema de contabilidade e administração financeira, os beneficiários de pagamento de sentenças judiciais, observando a ordem cronológica determinada pelo art. 100 da Constituição Federal, que é:

De acordo com o Manual de Redação da Presidência da República, o tratamento impessoal que deve ser dado aos assuntos que constam das comunicações oficiais decorre

I. da ausência de impressões individuais de quem comunica: embora se trate, por exemplo, de um expediente assinado por chefe de determinada seção, é sempre em nome do Serviço Público que é feita a comunicação. Obtém-se, assim, uma desejável padronização, que permite que comunicações elaboradas em diferentes setores da Administração guardem entre si certa uniformidade.

II. da impessoalidade de quem recebe a comunicação, com duas possibilidades: ela pode ser dirigida a um cidadão, sempre concebido como público, ou a outro órgão público. Nos dois casos, tem-se um destinatário concebido de forma homogênea e impessoal.

III. do caráter impessoal do próprio assunto tratado: se o universo temático das comunicações oficiais se restringe a questões que dizem respeito ao interesse público, é natural que não cabe qualquer tom particular ou pessoal.

É correto o que está contido em

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório:

Uma empresa tomou um empréstimo, pagando uma taxa de juros simples de 6% ao mês durante nove meses. Ao final do período, calculou em R$270.000,00 o total dos juros incorridos na operação. O valor do empréstimo foi de:

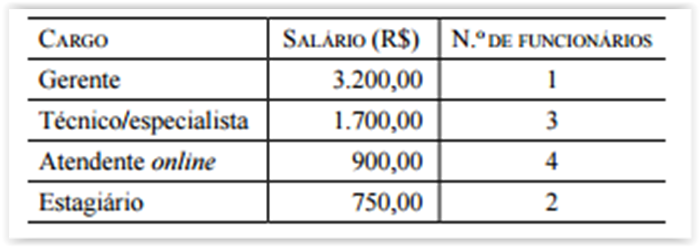

A tabela indica o salário mensal e a quantidade de funcionários

de uma pequena empresa

O salário médio mensal dos funcionários dessa empresa é

Possuem personalidade jurídica de direito público interno: