A fim de agregar valor à organização, as estratégias de recursos humanos devem estar articuladas às estratégias organizacionais.

Assim, uma organização que atua em um ambiente dinâmico e adota estratégia de negócio prospectiva e ofensiva deve ter sua estratégia de RH relativa aos processos de recrutamento e seleção (obtenção de recursos humanos) voltada para:

Uma escola consome mensalmente, em média, 30 unidades de canetas para quadro branco. A escola compra as canetas de um fornecedor em lotes de 90 unidades e mantém um estoque de segurança de 20 unidades dessas canetas. Um pedido leva, em média, 5 dias para ser recebido, a um custo de R$ 2,50 por pedido.

Os estoques máximo e médio de canetas para quadro branco na escola são, respectivamente:

Em matéria de alienação de bens imóveis da Administração Pública, de acordo com o regime jurídico da Lei nº 8.666/1993 e a jurisprudência do Superior Tribunal de Justiça, no(a):

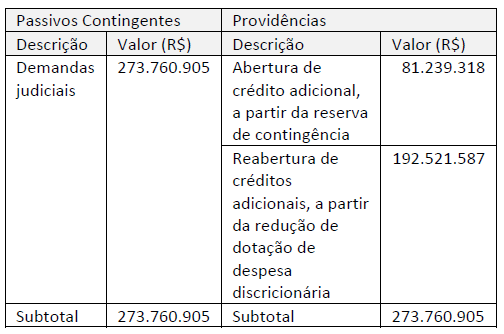

Analise as informações apresentadas no quadro a seguir.

O quadro apresentado representa um conteúdo informacional que deve ser disponibilizado pelos entes públicos, incluído no(a):

Ao elaborar os instrumentos orçamentários, principalmente a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, os entes públicos deverão estar atentos aos impactos das chamadas despesas obrigatórias de caráter continuado. Acerca de tais despesas, analise os itens a seguir.

I. Considera-se obrigatória de caráter continuado a despesa que gere obrigação legal de execução por um período mínimo equivalente à vigência do Plano Plurianual.

II. Ao tratar de despesa obrigatória de caráter continuado, a LRF se refere expressamente apenas a despesas correntes.

III. Uma despesa obrigatória de caráter continuado pode ser derivada de um ato administrativo normativo.

Está correto somente o que se afirma em:

O Plano de Contas Aplicado ao Setor Público (PCASP) foi concebido para, entre outros objetivos, subsidiar a elaboração das demonstrações contábeis de forma mais padronizada. As contas do PCASP são organizadas de acordo com a natureza da informação.

As contas das classes 1, 2, 3 e 4, por exemplo, são de natureza patrimonial e constituem a base para elaboração do(a):

A Cia. Beta é uma revendedora de artigos esportivos que utiliza o método da média móvel ponderada para avaliar seu estoque de mercadorias. Durante o ano de 20X1, a empresa realizou as seguintes operações:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

No processo de gestão dos negócios, há cenários em que as entidades optam por fazer reestruturações. Tais processos incorrem em custos que têm regras específicas para reconhecimento da provisão associada. O Pronunciamento CPC 25 traz exemplos de eventos que se enquadram no conceito de reestruturação.

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Uma das competências dos órgãos setoriais do Sistema de Contabilidade Federal, dispostas no Decreto nº 6.976/2009, é realizar tomadas de contas dos ordenadores de despesa e demais responsáveis por bens e valores públicos e de todo aquele que der causa a perda, extravio ou outra irregularidade de que resulte dano ao erário. Porém, no exercício dessa competência, as atribuições estão limitadas a:

I. efetuar o registro contábil dos responsáveis pelo débito apurado;

II. verificar o cálculo do débito;

III. efetuar a baixa contábil, pelo recebimento ou cancelamento do débito.

Está correto o que se afirma em:

Para fins de elaboração da Lei Orçamentária Anual (LOA) da União para um determinado exercício foi estimada uma Receita Corrente Líquida (RCL) de R$ 940 bilhões. Essa estimativa levou em conta indicadores macroeconômicos e também o montante da RCL efetivamente realizada no exercício anterior, que foi de R$ 890 bilhões.

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

A estrutura da codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: multas, juros e dívida ativa. A associação é efetuada por meio de um código numérico de oito dígitos, cujas posições ordinais têm o seguinte significado, conforme o Manual Técnico de Orçamento (MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Todo trabalho de auditoria está sujeito ao chamado risco de auditoria. Esse consiste no risco de obter conclusões incorretas ou incompletas, de forma que gere informações desequilibradas ou não agregue valor aos usuários. Um trabalho de auditoria que tenha por objetivo avaliar a efetividade de programa governamental pode trazer o risco de se indicar a descontinuidade de um programa efetivo, em decorrência de metas mal dimensionadas ou de critérios de avaliação inadequados.

Uma maneira adequada de mitigar esse risco é:

O advogado João ajuizou uma lide temerária em favor de seu cliente Flávio. Sobre a responsabilização de João, assinale a afirmativa correta.

Hildegardo dos Santos, advogado, é contratado em regime de dedicação exclusiva como empregado da sociedade XPTO Advogados Associados. Em tal condição, Hildegardo atuou no patrocínio dos interesses de cliente da sociedade de advogados que se sagrou vencedor em demanda judicial. Hildegardo, diante dessa situação, tem dúvidas a respeito do destino dos honorários de sucumbência que perceberá, a serem pagos pela parte vencida na demanda judicial.

Ao consultar a legislação aplicável, ele ficou sabendo que os honorários