Considere a amortização de uma dívida pelo Sistema francês de amortização - tabela Price em três pagamentos, vencendo a primeira prestação um período após a liberação dos recursos, sendo que as duas primeiras parcelas de amortização são R$ 5.000,00 e R$ 5.500,00, respectivamente. O valor de cada prestação, em reais, é:

Um indivíduo precisa pagar três parcelas para quitar a compra de um terreno. São cobrados juros compostos de 30% ao semestre. As parcelas são de R$ 120.000,00; R$ 180.000,00 e R$ 338.000,00 e vencem em seis meses, um ano e dois anos, respectivamente. Esses três pagamentos podem ser substituídos por um único pagamento, daqui a um ano, no valor, em reais, de:

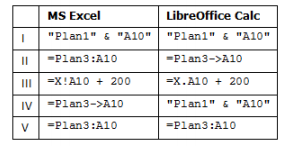

Tanto no MS Excel como no LibreOffice Calc é possível, numa

fórmula, fazer referências a células localizadas em outras

planilhas.

Analise a tabela abaixo, que apresenta cinco duplas de fórmulas

que deveriam ter o mesmo efeito em cada aplicativo.

A linha que contém uma dupla de fórmulas equivalentes, cada

uma válida no seu respectivo aplicativo, é:

No Brasil, vários órgãos governamentais e privados requerem o uso de certificados digitais para aceitar transações efetuadas por via computacional não presencial. Para esses agentes, o objetivo principal dessa exigência é:

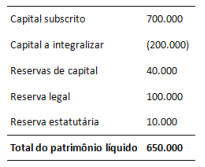

Em 31/12/x1, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da

companhia integralizaram 50.000 ações, com valor nominal de

R$ 1,00 cada. Por cada uma dessas ações, eles contribuíram com

R$ 1,60 à companhia, em caixa. O lucro líquido apurado pela

companhia em 31/12/x2 foi de R$ 220.000, e não houve

constituição de reserva para contingências nem de reserva de

lucros a realizar nesse exercício. Como o estatuto da companhia é

omisso quanto aos dividendos obrigatórios, o máximo que

poderá ser distribuído a seus acionistas a título de dividendo

obrigatório relativo ao exercício de x2 será o montante de:

As concepções doutrinárias das finanças públicas afirmam que as atribuições do Estado são geradoras de crescentes despesas e exigem um montante cada vez maior de recursos para o seu financiamento. A análise dessa afirmação no contexto dos princípios de contabilidade aplicada ao setor público faz referência ao princípio da:

A Lei nº 8.666/93 dispõe que poderá participar, direta ou indiretamente, da licitação ou da execução de obra ou serviço e do fornecimento de bens a eles necessários:

Em relação às autarquias municipais, destaca-se a seguinte característica geral:

Consoante ensina a doutrina de Direito Administrativo, em matéria de classificação dos bens públicos quanto à sua destinação, são exemplos de bens de uso comum do povo:

Um empréstimo de R$ 120.000,00 a ser amortizado pelo Sistema de Amortização Constante – SAC – foi contratado nas seguintes condições: prazo de três anos, pagamentos semestrais, vencendo a primeira parcela a 180 dias da liberação dos recursos, e taxa de juros de 5% ao semestre. O valor da quarta prestação é, em reais:

Um comerciante vende seus produtos em duas parcelas mensais e iguais, sendo a primeira com vencimento em 30 dias após a compra. Os clientes se recusam a pagar à vista sem desconto. Se para o comerciante o dinheiro rende 25% ao mês, o máximo de desconto que pode ser oferecido, de modo a tornar financeiramente indiferente para ele a alternativa escolhida pelos clientes é, aproximadamente:

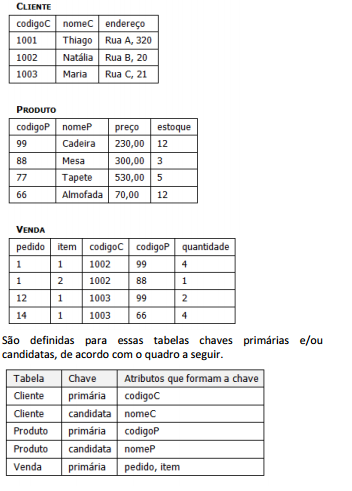

ATENÇÃO Nas cinco questões seguintes há referências a um banco de dados denominado banco BD, cujo esquema relacional e respectivo preenchimento são ilustrados a seguir.

Chaves estrangeiras (ou foreign keys) constituem um importante conceito na construção de bancos de dados relacionais. No banco BD, o número de chaves estrangeiras que deveriam ser especificadas é:

A Segurança da Informação (SI) está associada a um conjunto de atributos básicos que devem ser respeitados na análise e planejamento de mecanismos e procedimentos para proteção. Considere uma suposta lista desses atributos, mostrada a seguir. I Autenticidade II Confidencialidade III Conformidade IV Disponibilidade V Integridade VI Irretratabilidade VII Presteza Dessa lista, um item que NÃO é usualmente reconhecido como um dos atributos básicos da SI é:

No tocante à competência tributária, analise as afirmativas a seguir, considerando (V ) para a(s ) verdadeira(s ) e (F ) para a(s ) falsa(s ).

( ) A Constituição da República Federativa do Brasil de 1988 - CRFB/88 atribuiu competência aos Estados para instituir imposto sobre a transmissão de bens inter vivos.

( ) A competência tributária, a teor do que dispõe o Código Tributário Nacional, é indelegável. Isso significa que um ente tributante não pode instituir tributo que seja da competência tributária de outro. Não constitui, porém, violação a essa regra a delegação, por um ente tributante, a outro, das funções de arrecadar ou fiscalizar tributos.

( ) Como a receita do IPVA é repartida com os Municípios, o não-exercício da competência tributária pelos Estados autoriza os Municípios a exercitar tal competência, em relação aos veículos registrados em seu território.

( ) Inclui-se na competência tributária dos Municípios a instituição de contribuição previdenciária. A sequência correta é:

A Constituição Federal prevê várias espécies tributárias, entre as quais a modalidade cujo fato gerador pode ser o exercício do poder do Estado de limitar as liberdades individuais em prol do bem da coletividade. Esse tributo é: