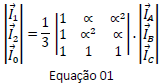

A equação matricial 01 abaixo relaciona as componentes simétricas com as fasoriais.

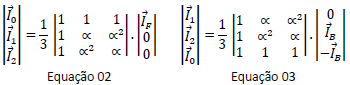

As condições de contorno apresentadas nas equações 02 e 03 referem-se, respectivamente, às faltas:

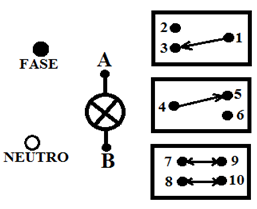

A figura abaixo apresenta duas lâmpadas, os terminais da fase e do neutro, dois interruptores paralelos e um intermediário.

Para que a lâmpada possa ser acionada por três pontos distintos, as conexões corretas são:

A transferência da propriedade de um ativo para terceiros, a redução ou extinção do valor econômico de um ativo e o surgimento de um passivo, sem o correspondente ativo, são fatos que geram o reconhecimento contábil de um(a):

Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

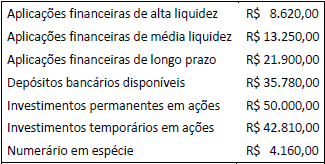

Considere os dados apresentados no quadro a seguir, extraídos da contabilidade de uma entidade ao final de um exercício financeiro.

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Em relação às informações fiscais a serem publicadas pelas defensorias públicas, sobretudo para dar transparência dos recursos para pagamento com pessoal, é correto afirmar que as defensorias públicas:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por:

A documentação de auditoria fornece evidências de que o trabalho de auditoria está sendo desenvolvido em conformidade com as normas pertinentes e inclui a documentação de assuntos e julgamentos profissionais significativos.

Porém, na documentação de assuntos e julgamentos profissionais significativos, NÃO é adequado documentar:

A receita pública é processada em estágios que contribuem para o controle do fluxo de recursos previstos no orçamento.

O primeiro estágio de execução da receita é o lançamento, que tem como característica:

O estágio da execução da despesa no qual são identificados, em documento próprio, o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária, é o(a):

Dois dos principais agregados macroeconômicos são a renda e a despesa agregadas. Em equilíbrio, a renda e a despesa agregadas devem se igualar.

Portanto, sempre que houver déficit público, deverá ocorrer:

Segundo o modelo de Solow, um aumento da taxa de poupança gera:

Em relação ao tópico “Estado Regulador”, trata-se dos principais objetivos da regulação, EXCETO: