Sobre os aspectos da democracia, da cidadania e da equidade social no Estado brasileiro contemporâneo, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A presença de elementos democratizantes na sociedade civil brasileira, que tanto animou analistas e militantes a partir dos anos de 1980, não é algo natural nem obra do acaso. Ela reflete um histórico de investimentos por parte de organizações e atores em determinada forma de fazer política.

( ) A desigualdade social no Brasil ainda é a marca de sua sociedade e um dos principais entraves para a construção de um país mais justo. Nesse sentido, as políticas públicas desempenham um papel fundamental em seu enfrentamento, tanto aquelas de cunho social quanto as de ordem econômica e de infraestrutura, aqui entendidas como não dicotômicas, concebidas pelas teorias do desenvolvimentismo.

( ) A partir da participação social ou do controle social da gestão das políticas públicas, tem-se o reconhecimento da necessidade de o próprio Estado passar a incorporar, de forma ativa, a sociedade civil, conferindo novos espaços às modalidades emergentes de solidariedade social.

Para fins de emissão de alvará, nos termos do que dispõe a Lei Complementar nº 16.157/2013, O CBM/SC, após verificar a regularidade do imóvel e o cumprimento dos requisitos legais, poderá conceder atestado para, EXCETO:

Conforme disposto na Lei nº 9.605/1998, as penas aplicáveis isolada, cumulativa ou alternativamente às pessoas jurídicas são: multa, restritivas de direitos e prestação de serviços à comunidade. Como penas restritivas de direito podem ser apontadas pela lei em comento:

I. Perda de bens e valores.

II. Interdição temporária de estabelecimento.

III. Limitações de fins de semana.

IV. Proibição de contratar com o Poder Público.

Está correto o que se afirma apenas em

Duas proposições, expressas de maneiras diferentes, podem ser logicamente equivalentes, mesmo que, aparentemente, não apresentem uma relação entre elas. Assinale a alternativa em que as proposições não são logicamente equivalentes.

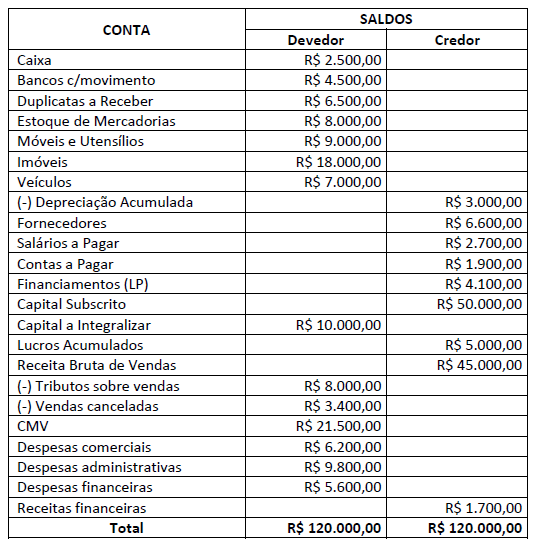

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

Texto para responder às questões 49 e 50. Leia-o atentamente.

Aprender, aprender, aprender

Por Maria do Carmo Nóbrega.

Capacitar e valorizar cada vez mais o profissional da contabilidade brasileiro. Esta sempre foi uma das maiores bandeiras desse líder nato, natural do Crato-CE e filho da dona Maria e do seu Antônio, José Martonio Alves Coelho. Nesta

entrevista especial para a RBC, em decorrência do Dia do Profissional da Contabilidade, o contador e ex-presidente do

Conselho Federal de Contabilidade (CFC) fala um pouco da leitura desse novo profissional, tecnológico e multidisciplinar,

e do futuro da profissão.

Revista Brasileira de Contabilidade (RBC) – A emblemática frase “Trabalhemos, pois, bem unidos, tão convencidos de nosso triunfo, que desde já consideramos 25 de abril o Dia do Contabilista Brasileiro” foi proferida em 25 de abril de

1926 pelo Patrono dos Profissionais da Contabilidade, João Lyra. A partir da sua ampla visão na esfera contábil, aponte um motivo para a comemoração da data, neste ano de 2023, em grande estilo.

Martonio – Considero que, por trás da data simbólica, não existe um motivo único para a comemoração, mas um conjunto

de motivos. São incontáveis lutas, desafios e conquistas ao longo desses quase 100 anos. Durante esse tempo, nossos

vários antecessores, com suas dignas competências e compromissos, buscaram a valorização e o pleno desenvolvimento

da profissão – profissionais valorosos que não arredaram de sua missão de realizarem um trabalho de excelência, a partir

da união de seus pares, com absoluta responsabilidade e ética.

Desde a formação dos nossos primeiros guarda-livros, que tinham atribuições mais restritas e simplórias do que as

que desempenhamos atualmente, foram muitas vitórias à custa de tantas dificuldades. De 1926 para cá, a Ciência Contábil

tornou-se exigente quanto ao conhecimento teórico, aperfeiçoou suas práticas, modernizou seus procedimentos e

normativos e adotou a tecnologia da informação como a sua grande aliada.

Com isso, hoje, temos muito a comemorar. Comemorar o fato de que a profissão contábil alcançou o seu justo e

legítimo espaço na sociedade brasileira; de que somos uma profissão indispensável, respeitada e forte, beirando a marca

de 530 mil profissionais e de 85 mil organizações contábeis, totalmente afinada e em sintonia com o que estabelece a

nossa lei de regência, o Decreto-Lei nº 9.295, de 1946, que regulamenta a profissão e institui os Conselhos de Contabilidade; de que transcendemos as paredes dos escritórios a partir do momento que passamos a nos capacitar e a nos

aprimorar ainda mais, desenvolvendo a nossa capacidade de atuar não só dentro da lógica dos números, mas de relacioná-

-los ao ambiente dos negócios.

(Aprender, aprender, aprender. REVISTA BRASILEIRA DE CONTABILIDADE. Edição nº 260, março/abril de 2023. Disponível em: https://cfc.org.br/wp-content/uploads/2023/05/RBC260_mar_abr.pdf. Fragmento.)

A partir das escolhas linguísticas empregadas no texto e de suas demais características estruturais, pode-se afirmar que:

Consoante o disposto na Norma Brasileira de Contabilidade, NBC PO 900 de 2019, que versa sobre a independência do profissional de contabilidade para trabalho de asseguração diferente de auditoria e revisão, assinale a afirmativa INCORRETA.

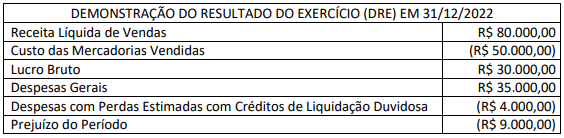

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

Uma loja apresentava, em 31/12/2021, o seguinte Balanço Patrimonial:

Em 31/12/2022, o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE) eram os seguintes:

Considerando, unicamente, as informações disponibilizadas e as disposições da NBC TG 03 (R3) – Demonstrações dos

Fluxos de Caixa (DFC), assinale a alternativa que indica o fluxo de caixa gerado ou consumido pela atividade operacional

no ano de 2022:

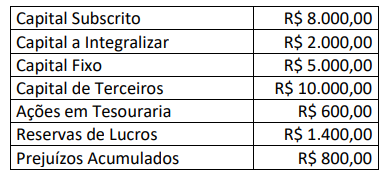

Uma sociedade empresária apresentou as seguintes informações e respectivos saldos em determinado exercício:

Considerando somente as informações disponibilizadas, o valor do capital próprio corresponde a:

Uma empresa notou que, no ano de 2022, o valor de um de seus ativos imobilizados diminuiu significativamente, mais do que

a empresa esperava como resultado da passagem do tempo, e, até mesmo, do uso desse ativo em condições normais de

operação. A empresa, acreditando que a produtividade futura do ativo não seria alcançada, optou por mensurar, com base

em expectativas de mercado, o valor justo do ativo, utilizando o valor presente dos fluxos de caixa futuros anuais esperados

líquidos de despesas de alienação. Em seus cálculos, a empresa encontrou que esse valor justo seria de R$ 180.000,00. Porém, o ativo estava reconhecido no patrimônio da empresa pelo valor contábil de R$ 235.000,00 (Balanço Patrimonial encerrado em 31/12/2021). Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o correto lançamento que a empresa deveria realizar para que o valor contábil do ativo em questão, no Balanço Patrimonial encerrado em 31/12/2022, não excedesse o seu valor recuperável. Admita que, para a empresa, não havia razões para acreditar que o valor em uso do ativo excedesse, materialmente, seu valor justo líquido de despesas de alienação.

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

A Cia X presta serviços de auditoria e tem a sua sede no Pará. Em janeiro de X1, a entidade decidiu abrir uma filial no Ceará, tendo transferido um grupo de funcionários para trabalhar na nova filial. Os funcionários transferidos passaram a morar em um imóvel que pertence à Cia X. Pela moradia, cada funcionário paga um aluguel de R$ 5.000,00 por mês.

O imóvel em questão deve ser contabilizado no Balanço Patrimonial da Cia X como:

Considerando as disposições do Código de Processo Civil aplicáveis à Perícia Contábil, assinale a afirmativa correta.

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade: