Uma empresa prestadora de serviços de informática, estabelecida em Belo Horizonte/MG, apresentou os seguintes dados no mês de julho de certo ano:

• Recebeu R$ 38.000,00 em função de serviços prestados na cidade de Contagem/MG. O custo destes serviços prestados foi de R$ 16.800,00;

• Recebeu R$ 84.000,00 em função de serviços prestados na cidade de Belo Horizonte/MG. O custo destes serviços prestados foi de R$ 27.500,00;

• Incorreu em R$ 3.000,00 de despesas financeiras com Banco situado em Belo Horizonte/MG;

• Recebeu R$ 20.000,00 em função de serviços prestados na cidade de Buenos Aires/Argentina. O custo destes serviços prestados foi de R$ 6.750,00.

Considerando, exclusivamente, as informações anteriores, as disposições da Lei Complementar nº 116/2003 (versa sobre o ISSQN) e o fato de a empresa ser tributada pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN) com a alíquota de 3%, informe o valor devido deste imposto no mês de julho.

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo;

2. Valores a receber de clientes com prazo de vencimento de 500 dias;

3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição;

4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

A Constituição Federal, nos artigos 157, inciso I, e 158, inciso I, determina que pertencem aos Estados, Distrito Federal e aos Municípios o imposto de renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, por suas autarquias e pelas fundações que instituírem e mantiverem. Desse modo, a contabilidade espelha o fato efetivamente ocorrido: mesmo correspondendo à arrecadação de um tributo de competência da União, tais recursos não pertencem a ela. Considere a incidência do imposto de renda retido na fonte no montante de R$ 50.000,00 da folha de pagamento dos servidores públicos municipais, referente à competência de janeiro de 2023.

O valor do referido imposto deverá ser contabilizado pelo município como:

Além de profundo conhecimento na área contábil, o auditor deve ter elevado senso de responsabilidade na condução do seu trabalho e ter consciência dos limites de suas atribuições, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A responsabilidade pela prevenção e detecção da fraude é do auditor.

( ) É importante que o auditor também atue como supervisor geral dos responsáveis pela governança e enfatize a importância de se prevenir fraudes.

( ) O auditor é o responsável pela criação de uma cultura de honestidade e comportamento ético na entidade auditada, o que deve ser reforçado por supervisão ativa dos responsáveis pela governança.

( ) A responsabilidade do auditor pela governança da entidade auditada inclui a consideração do potencial de burlar controles ou de outra influência indevida sobre o processo de elaboração de informações contábeis.

A sequência está correta em

Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.

A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

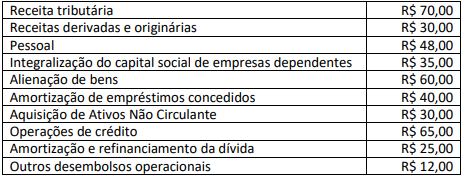

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de

financiamento.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Considerando o disposto em legislação vigente sobre crédito tributário, assinale a afirmativa correta.

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio:

A Usina de Estruturas Metálicas S/A possui 70% do capital social da controlada Escoando Ferrovias S/A. Em 31/12/2021, o

balanço patrimonial da Usina de Estruturas Metálicas S/A registrava saldo de R$ 1.300.000,00 do investimento na controlada

Escoando Ferrovias S/A, o qual era avaliado pelo Método de Equivalência Patrimonial (MEP). Durante o ano de 2022, foram contabilizados os seguintes eventos no patrimônio líquido da controlada Escoando Ferrovias S/A:

• Lucro líquido do exercício: R$ 1.000.000,00;

• Ajustes de avaliação patrimonial: R$ 200.000,00 (saldo credor);

• Distribuição de dividendos: R$ 400.000,00;

• Constituição de reservas de lucros: R$ 600.000,00.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento

em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial

contabilizado no resultado da controladora Usina de Estruturas Metálicas S/A, no exercício de 2022, foi:

Uma sociedade empresária apresentou as seguintes operações referentes ao mês de maio/2023:

Considerando as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica, na NBC TG 26 Apresentação das Demonstrações Contábeis e na Lei nº 6.404/1976, o resultado operacional (lucro ou prejuízo), somente do mês de maio/2023, corresponde a:

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de: