Levando em consideração o disposto na Lei Complementar 107/2006, atualizada, que dispõe sobre a reestruturação do regime próprio de previdência do município de Foz do Iguaçu, cria o Foz Previdência e dá outras providências, assinale a alternativa correta.

Ainda com base na Lei Federal 9.717, de 1998, assinale a alternativa correta.

A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados. Com relação à Lei 4.320, de 17 de março de 1964, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais e a análise e interpretação dos resultados econômicos e financeiros.

( ) A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas.

( ) O registro dos restos a pagar far-se-á por exercício e por credor, distinguindo-se as despesas processadas das não processadas.

( ) A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira patrimonial e industrial.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Levando em consideração a Administração Financeira e Orçamentária, assinale a alternativa correta.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) visa colaborar com o processo de elaboração e execução do orçamento, além de contribuir para resgatar o objeto da contabilidade como ciência, que é o patrimônio. A respeito da Contabilidade Pública, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis.

( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo.

( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual.

( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

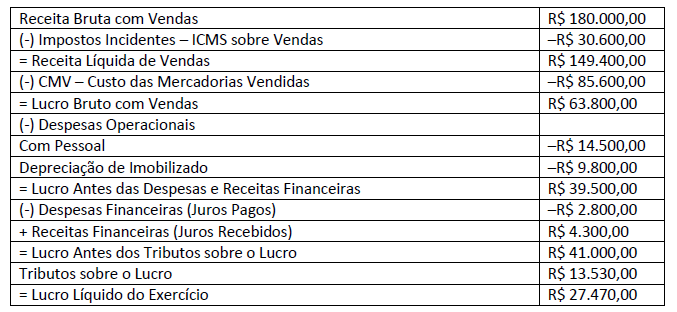

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Atente-se às informações seguintes:

- A Companhia A controla 100% das Companhias B e D.

- A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou

em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. - A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

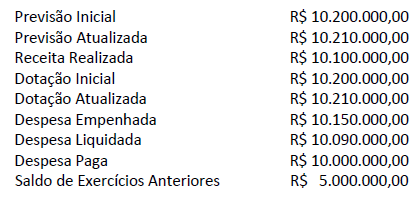

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Quando da suspensão ou da interrupção do contrato de trabalho, não há a prestação de serviços para o empregador. Um contador responsável pelas rotinas trabalhistas de determinada empresa sabe que, em linhas gerais, na interrupção do contrato de trabalho, o empregado continua recebendo sua remuneração e há a contagem do tempo de serviço, o que não ocorre no caso de suspensão do contrato. Neste contexto, as seguintes hipóteses são de interrupção de contrato de trabalho para um empregado, EXCETO:

A informação estruturada não significa que a Contabilidade fornece as informações dispersas, e apenas seguindo as solicitações imediatas dos interessados, mas que as fornece de forma organizada (IUDÍCIBUS, MARION, 2017). É correto

afirmar que os fatos e registros das operações da entidade, na qual se está aplicando a Contabilidade são estudadas e desenhadas minuciosamente através dos:

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação

Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO:

Em 2018 uma empresa emitiu títulos patrimoniais, sobre os quais incorreram custos de transação no valor de R$ 200.000,00. A operação foi um sucesso. Assinale a correta contabilização destes custos de transação nas demonstrações contábeis da empresa de acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários.

Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a: