Com base na Resolução CFC nº 803/96, que aprova o Código de Ética Profissional do Contador, analise as afirmativas a seguir.

I. É dever do contador quando perito, assistente técnico, auditor ou árbitro abster-se de interpretações tendenciosas sobre a matéria que constitui objeto da perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo.

II. É dever do contador quando perito, assistente técnico, auditor ou árbitro recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

III. É vedado ao profissional da contabilidade contador assinar documentos ou peças contábeis elaborados por outrem alheio à sua orientação, supervisão ou revisão.

IV. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada, ou censura pública.

Está(ão) correta(s) a(s) afirmativa(s)

Segundo a NBC TA 620 – Utilização do Trabalho de Especialistas, o especialista do auditor é uma pessoa ou organização com especialização em área que não contabilidade ou auditoria, contratado pelo auditor, cujo trabalho nessa área é utilizado pelo auditor para ajudá-lo a obter evidência de auditoria suficiente e apropriada. O especialista do auditor pode ser interno (um sócio, ou equivalente no setor público quando relevante, ou uma pessoa que faz parte da equipe, incluindo equipe temporária, da firma do auditor ou de firma da rede), ou externo. Um especialista do auditor pode ser necessário para ajudar o auditor em um ou mais dos seguintes assuntos, EXCETO:

Texto para responder à questão.

Dentre as diversas estratégias que asseguram a elaboração de um texto coeso e coerente estão alguns mecanismos linguísticos, tais como o emprego de vocábulos como os destacados no trecho “Cada língua representa uma cultura e, (I) por conseguinte, uma visão de mundo. (II) Por isso, não há palavras para Natal, democracia ou microprocessador digital em ianomami. (III) Talvez hoje, após anos de contato com os brancos, já haja). (IV) Mas, será que a cultura determina a língua ou é a língua que determina a cultura? (V) Segundo a tese de Sapir-Whorf [...] há uma coextensão entre língua e cultura, de tal modo que ambas se condicionam mutuamente. Não dá para saber ao certo quem nasceu primeiro, o ovo ou a galinha". (1º§) Analise as afirmativas a seguir considerando o emprego dos vocábulos e as expressões destacadas (Observe a identificação feita por meio de algarismos romanos).

I. Atribui ao enunciado um maior grau de formalismo expressando uma ideia de conclusão, sendo uma continuação lógica de um raciocínio já iniciado.

II. Indica que a intenção discursiva do enunciador é aproximar o seu interlocutor das ideias e fatos apresentados utilizando, para isso, um adjunto conjuntivo de uso estritamente coloquial; afastando-se, assim, da norma padrão com objetivo específico.

III. Quanto ao sentido produzido no discurso, a expressão circunstancial de dúvida introduz uma possibilidade de alteração da informação apresentada anteriormente.

IV. Introduz um questionamento que se sobrepõe à expressão anterior, alcançando importância e lugar de destaque na atenção do leitor.

V. No texto, a ideia de conformidade expressa e introduz um recurso que confere ao enunciado a passagem de uma ideia a outra sem que estejam relacionadas.

Estão corretas apenas as afirmativas

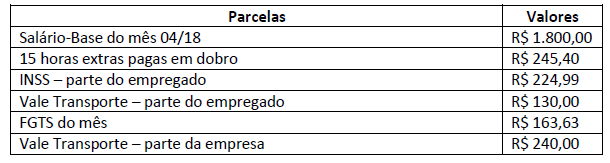

A Gerência de Recursos Humanos de uma Sociedade Empresária, após a apuração das horas trabalhadas de seu empregado no mês de abril de 2018, elaborou a folha de pagamentos do mês para ser paga no 5º dia útil do mês de maio, da qual foram extraídos os seguintes dados:

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

Analise as afirmativas a seguir.

- No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro

líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No

encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam

no estoque da Companhia Alfa S.A. - A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único

investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce

influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. - A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras

companhias.

Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

- Compra de Imobilizado à vista no valor de R$ 300.000,00;

- Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em

seu Passivo Circulante; - Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos;

- Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e,

- Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.

Outras informações ocorridas no mesmo período:

- Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo

excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não

recuperabilidade de ativos durante o ano de 20X1.

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

Anualmente, nos quatro meses seguintes ao término do exercício social, a sociedade anônima realizará uma reunião,

que terá como um de seus propósitos o exame, a discussão e a votação das demonstrações financeiras. A definição

anterior está relacionada ao conceito de:

Assinale o registro contábil referente ao reconhecimento do crédito tributário relativo ao Imposto sobre Propriedade de Veículo Automotores, pelo enfoque patrimonial:

“Conforme o art. 43 do Código Tributário Nacional, o(a) _________________ do Imposto de Renda ocorre pela aquisição da disponibilidade econômica ou jurídica de renda.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Uma pessoa contraiu um financiamento no valor de R$ 20.000,00 para pagamento em 6 prestações bimestrais, iguais e sucessivas, devendo a primeira prestação ser paga 60 dias após contrair o financiamento. A taxa de juros compostos contratada para esta dívida foi de 3% ao bimestre e os juros bimestrais estão embutidos no valor das prestações.

Considerando somente as informações apresentadas e desconsiderando a incidência de impostos e taxas, assinale o

valor mais próximo de cada prestação a pagar. Caso necessário, admita o ano comercial com 360 dias.

As restrições aos princípios (conhecidas também como convenções ou qualificações) representam o Complemento dos Postulados e Princípios, no sentido de delimitar-lhes conceitos, atribuições e direções para sedimentar toda a experiência e o bom senso da profissão no trato de problemas contábeis. A qualidade da informação contábil, que faz com que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar, sendo necessário que essas transações e esses eventos sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal é denominada:

Uma empresa que fabrica e vende produtos farmacêuticos apresentou, em 2018, um aumento no fluxo de caixa consumido pela atividade de investimento. Assinale um possível motivo para tal aumento, de acordo com a NBC TSP 12 – Demonstração dos Fluxos de Caixa.

A NBC PP 01 estabelece critérios inerentes à atuação do contador na condição de perito. São considerados casos de

suspeição a que está sujeito o perito do juízo segundo a referida norma, EXCETO:

Considere o seguinte texto:

O novo míssil disparado por Kim Jong-un atingiu uma altitude de 4475 quilômetros e voou por 950 quilômetros. Se fosse lançado numa trajetória menos vertical, teria capacidade de alcançar os Estados Unidos.

No trecho sublinhado, estabelece-se uma relação de:

Considere o seguinte texto:

A EIA calcula que os gases produzidos na China estão ligados ao aumento das emissões observado no relatório da agência em maio. ___________, embora os achados da EIA sejam considerados plausíveis, alguns especialistas acreditam que eles não explicariam, por si só, o atual elevado nível de emissão de gases que tem comprometido a camada de ozônio.

Assinale a alternativa que completa corretamente a lacuna acima.