Um determinado candidato ao cargo de Assistente Técnico– Administrativo do Ministério da Fazenda deixa de encaminhar ao organizador do concurso os documentos previstos no edital do certame como sendo necessários à realização de sindicância de vida pregressa. Em razão da omissão, o citado candidato é excluído do concurso. A respeito do caso concreto acima narrado e considerando os termos do Decreto n. 6.932/2009, assinale a opção correta.

Nos termos da Lei n. 8.443/92, as contas serão julgadas irregulares nas seguintes hipóteses, exceto:

Pedro Paulo, servidor público federal, exerce suas

atribuições atualmente no setor de arquivo físico da

unidade organizacional em que está lotado.

Pedro Paulo já poderia requerer a sua aposentadoria,

porém abdica de fazê–lo por ser o trabalho a única atividade

saudável que o retira da solidão.

Ao longo da sua vida funcional, Pedro Paulo perdeu toda

a sua família, vítima de um acidente automobilístico que

vitimou fatalmente sua esposa e filhos.

Desde então, Pedro Paulo entregou–se aos vícios do

álcool e do fumo sem, todavia, reconhecer–se vítima do

alcoolismo e do tabagismo.

No dia em que completaria vinte anos que sua família

tinha morrido, Pedro Paulo ingeriu álcool no ambiente de

trabalho após o encerramento do expediente e, já não

respondendo por si, terminou por deixar que uma guimba

de cigarro acesa entrasse em contato com os papéis de

trabalho e terminou provocando um incêndio de grandes

proporções que destruiu boa parte do arquivo sob sua

responsabilidade.

Em processo criminal específico, Pedro Paulo foi absolvido

por não ter a intenção de provocar o dano, tendo agido sob

a influência da doença que o acometia.

A respeito do caso concreto acima narrado e tendo em

mente a Lei n. 8.112/90 acerca da responsabilidade

do servidor público, analise as afirmativas abaixo,

classificando–as como verdadeiras (V) ou falsas (F).

Ao final, assinale a opção correta.

( ) A responsabilidade penal abrange apenas os crimes imputados ao servidor, nesta qualidade.

( ) Fez–se necessário aguardar o final da ação penal para que tivesse início o processo administrativo disciplinar contra Pedro Paulo.

( ) A absolvição de Pedro Paulo na esfera criminal não afasta sua responsabilidade administrativa.

No relatório de auditoria, deve ser divulgado que os procedimentos selecionados dependem do julgamento do auditor, incluindo a:

São características do auditor experiente possuir experiência prática de auditoria e conhecimento razoável de:

Adeterminação de materialidade para execução de testes:

Da folha de pagamento da Cia. Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode se afirmar que o total a ser apropriado como Despesas de Período é:

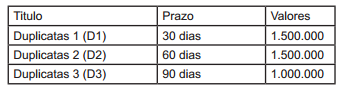

Dados para a resolução das questões de n. 20 a 22.

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fluxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma

taxa mensal de 8% ao mês (juros simples) além de taxas

administrativas de R$5.000 cobradas pela instituição

financiadora.

De acordo com as normas contábeis atualizadas, os juros cobrados sobre a operação de desconto devem ser:

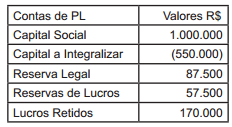

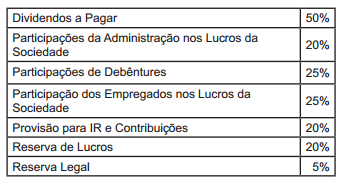

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor distribuído a título de dividendo é:

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de:

Sobre o conceito previdenciário de empresa e empregador doméstico, assinale a opção incorreta.

Com a extinção do chamado Regime Tributário de Transição (RTT), foram efetuadas importantes alteraçõesna legislação vigente sobre o Imposto de Renda das Pessoas Jurídicas (IRPJ), e sobre a Contribuição Social sobre o Lucro Líquido (CSLL). Entre as opções abaixo, assinale aquela que não constitui uma dessas alterações.

Sobre a aplicação de medidas de defesa comercial no Brasil, é incorreto afirmar que:

Los riesgos financieros de China

El primer ministro chino, Li Keqiang, aseguró que los

riesgos financieros del país, especialmente el crecimiento

de la deuda de las administraciones locales, "están bajo

control". Destacó que el gobierno "no ignorará y controlará

todos aquellos riesgos potenciales" que puedan perjudicar

a la economía o a las finanzas de la segunda potencia

mundial. "Durante el año pasado ya creció la preocupación

sobre una fuerte presión a la baja en el crecimiento

económico del país, y tomamos medidas que permitieron

finalmente superar nuestros objetivos", señaló el primer

ministro. China creció en 2013 un 7,7 por ciento -dos

décimas más de lo marcado por Pekín- y está inmersa

en un proceso de cambio en su modelo económico, con

el que pretende que el consumo interno sea el motor de

crecimiento, en detrimento de un modelo basado en su

competitividad exterior y el crecimiento "a toda costa".

Para este año se ha fijado el objetivo de un crecimiento en

torno al 7,5 por ciento, algo que Li consideró que, pese a

que China encarará "desafíos", el país podrá cumplir.

En cuanto a la deuda que acumulan las administraciones

locales y provinciales, Li aseguró que el gobierno chino

"se ha enfrentado al problema" y que "adoptará nuevas

medidas para reducirlo". Una auditoría pública reciente

estimó que el volumen total de la deuda de los entes

locales y provinciales, a mediados de 2013, era de 17,9

billones de yuanes (2,9 billones de dólares, 2,1 billones

de euros), un crecimiento del 48 por ciento en dos años.

De hecho, actualmente esas administraciones son

responsables del 80 por ciento del gasto total y obtienen

solamente el 40 por ciento de los ingresos fiscales,

según datos del Banco Mundial. El primer ministro se

refirió asimismo al problema de la "banca en la sombra",

derivado de las mencionadas dificultades de financiación

por parte de las administraciones, y prometió "intensificar

la vigilancia" para controlar tal fenómeno. "No queremos

que lo que hoy es nuestro trampolín, se convierta mañana

en un obstáculo que nos haga tropezar", concluyó el jefe

del Gobierno chino.

(Texto adaptado de Elespectador.com, 12/03/14, disponible en:http://

www.elespectador.com/noticias/economia/li-keqiang-asegura-los-riesgosfinancieros-de-china-est-articulo-480518)

De acuerdo con el texto, al referirse al crecimiento económico chino, el primer ministro, Li Keqiang, dijo que:

Mucha deuda y poca recaudación

El Tribunal de Cuentas, en su primer informe sobre la

actuación de la Agencia Tributaria en la lucha contra

el fraude fiscal entre 2010 y 2012, considera que los

resultados obtenidos «son aún insuficientes a la vista de

los datos sobre la economía sumergida» y la recaudación

efectiva obtenida. En particular cuestiona la gestión de

la Agencia en el cobro de la deuda tributaria pendiente,

como consecuencia del fraude descubierto, que va

incrementándose cada año hasta alcanzar «una cuantía

relevante de 48.674 millones de euros» a finales de 2012.

Ahora superará con creces los 50.000 millones. Esta cifra

es un 30% superior a la registrada hace tres años y un

60% más si se toma en cuenta sólo la deuda pendiente

en periodo ejecutivo (25.205 millones). Esto significa que,

de cada seis ingresos que Hacienda liquida, sólo ingresa

efectivamente uno. El auditor público denuncia que cada

año «se incorporan «nuevas deudas por un importe

superior a las que se van cancelando», lo que da lugar

a un incremento constante de los pagos pendientes (en

2010 era de 10.401 millones) pese a los datos positivos

de ingresos directos por actuaciones de la lucha contra

el fraude como los derivados de la recaudación ejecutiva

y por deuda cancelada con ingreso o sin el pago. El caso

es que «pese a que se recaudó más y se canceló más

deuda» siguió aumentando la deuda pendiente. «Y no

ofrece indicios de frenar», ya que sólo una pequeña parte

de las actuaciones concluye con una recaudación efectiva,

señala el informe que el Tribunal ha enviado a las Cortes.

El informe también denuncia la «inadecuada» y «dispersa»

planificación estratégica de la Agencia mediante planes

que «simplemente se agregaban a los anteriores

manteniéndose todos ellos simultáneamente vigentes»,

el desarrollo de las actuaciones «con medios limitados»,

como la reducción de la plantilla, así como «la detección

únicamente de errores e incumplimientos poco complejos»

de fraude, por lo que el Tribunal insta a actuaciones de

carácter más selectivo contra los defraudadores en

incumplimientos «de mayor complejidad».

(Texto adaptado de Elmundo.es, 06/03/14, disponible en: http://

www.elmundo.es/economia/2014/03/12/53205c13ca47415f7a

8b4576.html)

En la cuarta línea del texto, la locución “a la vista” mantiene su sentido si se sustituye por: