No regime jurídico das condições, observa-se que a condição

Determinada empresa de prestação de serviços com atuação

no ramo de conservação e limpeza, por meio do seu

Departamento Jurídico, pretende questionar a constitucionalidade

da majoração da alíquota do Imposto sobre serviços

–ISS –de 2% para 5%, incidente sobre a sua atividade

econômica. O argumento é que tal cobrança ocorreu

no mesmo exercício financeiro da data da publicação da

Lei municipal, ou seja, em 03/01/2011, com flagrante violação

ao princípio da anterioridade tributária.

Já tendo havido pronunciamento por parte do Tribunal

competente reconhecendo a inconstitucionalidade da referida

Lei local, em sede de demanda judicial, com base

no controle concentrado de constitucionalidade da respectiva

Lei, para que o contribuinte possa reaver os valores

pagos indevidamente, a maior, desde janeiro/2011,

ele deverá propor

Na Demonstração das Mutações do Patrimônio Líquido (DMPL), são evidenciadas todas as contas classificadas no Balanço

Patrimonial no Patrimônio Líquido que representa o chamado capital próprio da entidade.

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração

à Assembleia–Geral

Uma companhia tributada pelo lucro real apresentou as seguintes informações sobre um bem registrado no Ativo Não Circulante / Imobilizado:

Admitindo, para todos os efeitos, uma alíquota de Imposto de Renda de 25% e somente os dados informados, o passivo fiscal diferido, em reais, é

A legislação societária em vigor, Lei nº 6.404/76, estabelece como fazer a distribuição do lucro do exercício e que ela não

poderá ser aprovada, em cada exercício social, em prejuízo do dividendo obrigatório.

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Quando um intangível é classificado no Ativo Não Circulante / Intangível, uma dificuldade que surge é a de determinar, de forma fundamentada, se sua vida útil é definida ou indefinida.

O enquadramento do intangível em cada situação de vida útil vai determinar os procedimentos contábeis a serem adotados com relação ao mesmo.

Assim, um Ativo classificado no Intangível com vida útil

A Contribuição de Intervenção do Domínio Econômico —

CIDE, autorizada pelo Art. 149 da Constituição Federal,

apresenta duas modalidades: a proveniente de remessa

para o exterior e a cobrada sobre a venda de combustíveis.

Em relação à distribuição do produto de arrecadação da

CIDE, um dos critérios para distribuição da parcela que

cabe aos Estados e ao Distrito Federal é

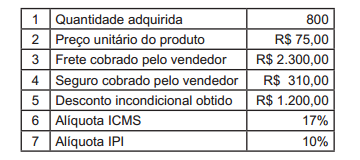

A Arbury Comércio Ltda. costuma adquirir um dos produtos que comercializa junto à Cia. Industrial 0X0 e conta com um bom relacionamento junto a esse fornecedor. As informações relativas à primeira operação de compra efetuada em 2013 constam no Quadro a seguir.

Considerando exclusivamente as informações apresentadas, a Arbury Comércio Ltda. deverá reconhecer essa compra no seu estoque pelo custo unitário, em reais, de

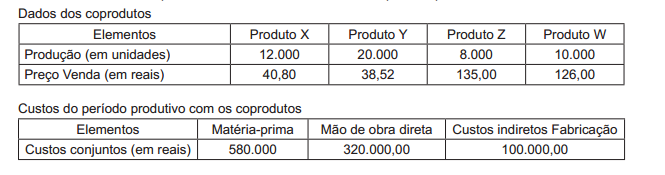

Uma indústria que trabalha de forma contínua e produz os coprodutos, X; Y; Z; e W apresentou as seguintes informações relativas exclusivamente a tais coprodutos, anotadas num determinado período produtivo.

Apropriação dos custos do período aos coprodutos: método do valor de mercado.

Considerando exclusivamente as informações recebidas e a boa técnica da apropriação dos custos conjuntos aos coprodutos, o custo alocado ao coproduto Z, em reais, é

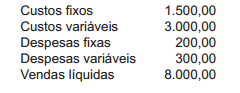

Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio por absorção, em reais, é

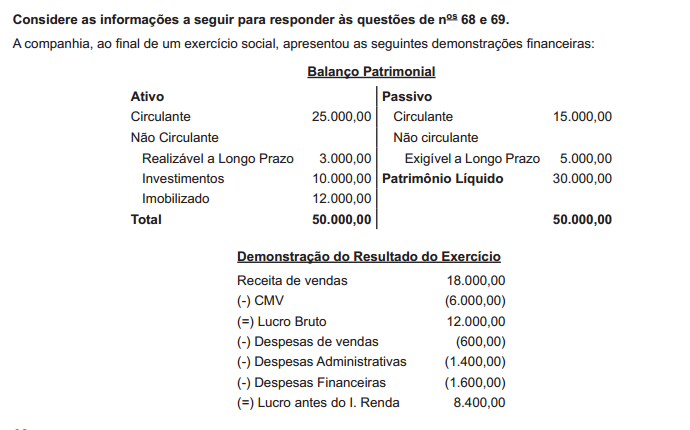

Considerando exclusivamente as informações recebidas, o Grau de Alavancagem Financeira (GAF) da companhia é

O Anexo 1 da NR 15 trata do ruído contínuo.

De acordo com essa Norma, qual é o valor percentual

devido, a título de adicional de insalubridade, a quem se

expõe sem proteção a níveis desse agente, acima dos

limites de tolerância?

Preconiza a NR 17 que todos os equipamentos que compõem

um posto de trabalho devem estar adequados a determinadas

características dos trabalhadores.

Essas características são

Do ponto de vista da NR 16, o trabalhador faz jus ao adicional de periculosidade quando exerce

A avaliação do calor em um ambiente de trabalho revelou os seguintes dados: Tbn= 25,0 ºC; Tg= 30,0 ºC; Tbs= 28,0 ºC.

Sabendo-se que o ambiente é interno e sem carga solar, conclui-se que o IBUTG é igual, em ºC, a