Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

O encerramento é um atributo da conta contábil que indica a permanência do saldo em uma conta, conforme sua natureza.

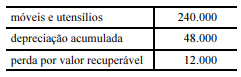

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o imobilizado poderia ser reavaliado se a comissão de licitação do ente identificasse que o valor de venda do bem é superior ao valor contábil.

Se determinada inscrição em restos a pagar for cancelada, o registro contábil do cancelamento creditará a conta de

A UFRN tem, em seu patrimônio, vários edifícios, e esse grupo apresentou uma variação positiva de 160,55% entre os anos de 2016 e 2017, como se observa na Tabela 6. Em outro trecho das Notas Explicativas, foi informado que parte dessa variação foi decorrente da reavaliação do imóvel de RIP 1741 00288.500-1, denominado “Antiga Escola de Serviço Social”, prédio esse onde hoje funciona a Câmara Municipal de Natal. Atendendo às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, para proceder à reavaliação desse imóvel, a UFRN teve que reavaliar

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

No caso em questão, como existe uma obrigação possível por parte do servidor, resultante de eventos passados, o órgão público deverá registrar um passivo contingente.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado variável.

No relacionamento entre os regimes orçamentário e contábil no

âmbito da administração pública, as variações patrimoniais

As provisões são obrigações ocorridas de eventos passados constituídas por meio de estimativas. O plano de Contas Aplicado ao Setor Público cita algumas provisões. Assinale a alternativa que conste a provisão CORRETA:

O Fundo de Participações dos Municípios – FPM – é proveniente da arrecadação dos seguintes impostos:

O Manual de Contabilidade aplicada ao Setor Público no tópico Ativo Imobilizado traz a seguinte definição: “ [...] valor de mercado de um ativo menos o custo para a sua alienação, ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas suas operações, o que for maior”. A definição trata do: Assinale a alternativa CORRETA:

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Uma praça de uso comum pela população, construída e mantida pelo Poder Público, cuja vida útil tenha prazo indeterminado, não está sujeita ao regime de depreciação.

Na contabilidade pública, de acordo com o MCASP, os passivos

contingentes são registrados em contas

Mediante o cumprimento regimental necessário, ente federativo que obtenha excesso de arrecadação proveniente da alienação de bens patrimoniais poderá utilizar esses recursos para, entre outras medidas,

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

As provisões diferenciam-se dos passivos contingentes na medida em que, mesmo existindo incerteza quanto ao seu valor, as provisões deverão ser reconhecidas como passivos na contabilidade aplicada ao setor público.

Assinale a opção correta acerca da estrutura e composição do

patrimônio sob a perspectiva do setor público.