A amortização acumulada, como se observa na Tabela 7, apresentou uma variação de 137,18% entre os anos de 2016 e 2017. Assim sendo, a cota de amortização calculada no ano de 2017

Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada. Sobre a depreciação de bens do ativo, analise as afirmativas abaixo: I - Valor residual é o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. II - Vida útil econômica corresponde ao período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo. III - A depreciação cessa quando o ativo torna-se obsoleto ou é retirado temporariamente de operação. Estão corretas as afirmativas:

O objetivo da mensuração de Ativos e Passivos é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e tomada de decisão. Na mensuração dos passivos, montante que corresponde à baixa imediata da obrigação, ou seja, aquele que o credor aceita no cumprimento da sua demanda ou que terceiros cobrariam para aceitar a transferência do passivo do devedor, é denominado:

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue os itens a seguir.

Os direitos e as obrigações de caráter prefixado não requerem ajustes a valor presente no momento de sua avaliação contábil.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

Os gastos com pesquisa nunca podem ser reconhecidos como ativo intangível, ao passo que os gastos com atividades de desenvolvimento podem ser reconhecidos nessa categoria a depender da demonstração de que é provável que gerem benefícios econômicos futuros à entidade, por meio da venda ou da utilização do ativo.

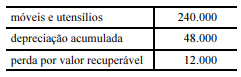

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o valor contábil do ativo imobilizado, determinado pelo custo de aquisição, deduzido da depreciação acumulada e das provisões de perdas para recuperabilidade, é de R$ 180.000.

Entre as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público está a Demonstração das Variações Patrimoniais.

As Variações Patrimoniais podem ser classificadas como

A propósito das bases de mensuração para os ativos, assinale a alternativa correta.

Se determinado órgão público adquirir título de renda expresso em moeda estrangeira, a sua avaliação contábil será feita em moeda nacional e a conversão considerará a taxa de câmbio

A respeito do procedimento contábil relativo ao RPPS, assinale a opção correta.

De acordo com as Normas Brasileiras de Contabilidade Aplicada ao Setor Público – Patrimônio e Sistemas Contábeis (NBCT 16.2), o sistema contábil está estruturado em subsistemas de informações.

A esse respeito, é correto afirmar que o subsistema que registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público é o

Para a melhoria na qualidade do atendimento ao público, certa unidade policial adquiriu 8 computadores e 3 impressoras, que foram postos em uso na mesma data de compra, nas seguintes condições:

• preço de cada computador: R$ 3.500;

• preço de cada impressora: R$ 600;

• tempo de vida útil estimada: 5 anos para ambos os equipamentos;

• data da compra: 1.º/7/20x0.

A respeito dessa situação hipotética, julgue o item subsequente.

O valor da despesa de depreciação dos 8 computadores a ser contabilizada pela unidade ao final do exercício de 20x0 será de R$ 2.800.

A descrição sumária das atividades para o cargo de Técnico em Contabilidade, conforme explicita o Edital nº 016/2018, que rege esse concurso, inclui a atividade de “levantar estoque”. Segundo o MCASP, um exemplo de estoque que deve ser mensurado pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor, é o estoque

Conforme a NBC TG Estrutura Conceitual aprovada pela Resolução CFC n.º 1.374/2011, o valor realizável é a base de mensuração que implica avaliar o ativo de acordo com o

No balanço patrimonial de uma entidade do setor público, os atos da administração, com potencial de modificar o patrimônio, devem ser registrados