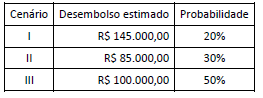

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no valor de:

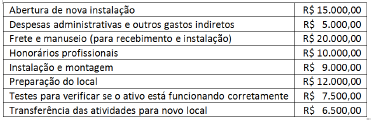

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00.

Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis, é:

_____________ é a característica dos bens públicos que impedem que sejam eles oferecidos em garantia para cumprimento das obrigações contraídas pela Administração junto a terceiros. Esta característica refere-se a:

Uma das alternativas a seguir apresenta um Demonstrativo Contábil, cuja aplicabilidade ao setor público encontra-se consignada no MCASP – Manual de Contabilidade Aplicado ao Setor Público. Identifique-a.

Em 17/11/2017, uma agência internacional doou material de expediente para uma entidade pública após chuvas torrenciais que ocasionaram danos na referida entidade. Assim, de acordo com a NBC TSP 04, o custo do estoque de material de expediente na entidade pública receptora foi mensurado pelo

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

Os custos de reinstalação de item do ativo imobilizado devem ser tratados de forma diversa dos custos da instalação inicial, uma vez que não devem ser incluídos no valor contábil do ativo.

Na composição do intangível da UFRN existem softwares com vida útil definida e com vida útil indefinida. Também faz parte da composição do intangível, como evidenciado na Tabela 7, a amortização acumulada. Segundo as Normas de Contabilidade Aplicadas ao Setor Público, essa amortização deve ter sido calculada com base

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

Existem algumas transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Aquelas que correspondem a reduções na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários são denominadas:

O item do imobilizado, conforme consta na NBC TSP 07, que atenda aos critérios para reconhecimento como ativo deve ser mensurado pelo seu custo. Como exemplo de custo atribuível ao ativo imobilizado temos, exceto:

Com relação às bases de mensuração para os passivos, o critério que corresponde aos custos nos quais a entidade incorre para a liquidação das obrigações, assumindo que o faz da maneira menos onerosa, é o

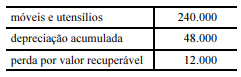

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

a perda por valor recuperável de R$ 12.000 deve-se ao fato de o custo histórico ser superior ao valor de uso do bem.

As alterações ocorridas no patrimônio público são denominadas de variações patrimoniais, estas variação podem ser aumentativas ou diminutivas e podem se relacionar com a execução orçamentária ou não, sobre este assunto marque a alternativa correta.