Sobre os impostos em espécie, é correto afirmar:

Sobre os impostos em espécie, é correto afirmar:

De acordo com a Lei Estadual no 11.904/2000, que

disciplina a organização e o funcionamento do CATE,

compete

De acordo com a Lei Estadual no 10.654/1991, as decisões

do plenário do TATE serão consubstanciadas em

A Lei Estadual no 10.654/1991 considera iniciado o procedimento

de apuração das ações ou omissões contrárias

à legislação relativa a tributos estaduais, para o fim único

de excluir a espontaneidade do sujeito passivo da obrigação

tributária, respeitadas as regras atinentes à intimação

dos atos processuais, com a

De acordo com a Lei Estadual no 10.654/1991, implica reconhecimento

do crédito tributário e a respectiva terminação

do processo de julgamento

I.o pagamento total do crédito tributário.

II.o depósito do crédito tributário em discussão na

esfera administrativa, para ilidir a incidência da

atualização monetária.

III.a renúncia em relação ao direito de impugnação.

IV.o pedido de parcelamento do crédito tributário.

Está correto o que se afirma APENAS em

De acordo com a Lei Estadual no 10.849/1992, no que diz respeito aos sujeitos ativo e passivo da relação jurídica relacionada

com o IPVA, a sujeição

À luz do Decreto no 14.876/1991, que consolida as normas relativas ao ICMS no Estado do Pernambuco, considere as situações

a seguir.

I.Indústria fabricou um silo sob encomenda de um armazém geral pelo valor de R$ 80.000,00, assumindo a

responsabilidade pela montagem e instalação pelo que cobrou mais R$ 20.000,00.

II.Empresa realizou a restauração completa de vários ônibus sinistrados da Viação Transbucana, cobrando um valor total

de R$ 190.000,00, sendo R$ 130.000,00 a título de mão de obra e R$ 60.000,00 referente a partes e peças aplicadas.

III.Viação Transbucana efetuou transporte de passageiros em trajeto intramunicipal, no valor de R$ 200.000,00, e

intermunicipal, no valor de R$ 500.000,00.

O valor total de operações e/ou prestações que será sujeito à incidência do ICMS é de

Considere que nas situações a seguir não houve lançamento ou pagamento de ICMS.

I.Autuação contra José Afonso, pessoa física, não inscrita no Cadastro de Contribuintes, que durante o ano de 2014,

transportou, diariamente, mediante contrato, medicamentos, desde a Prefeitura de Recife/PE, até os postos de saúde nos

bairros do Município.

II.Autuação contra José Afonso, pessoa física, não inscrita no Cadastro de Contribuintes, que durante o ano de 2014,

transportou, diariamente, mediante contrato, medicamentos, desde a Secretaria da Saúde, em Recife/PE, até os postos

de saúde nos municípios da Zona da Mata, no interior pernambucano.

III.Autuação contra fábrica de lubrificantes derivados de petróleo de Salvador/BA que vendeu para atacadista revendedor

pernambucano e não recolheu ICMS por substituição tributária referente às operações subsequentes para Pernambuco,

existindo acordo de substituição tributária entre os dois estados.

IV.Autuação contra fábrica de produtos alimentícios de Pernambuco que emitiu nota fiscal de venda sem destacar o valor do

ICMS no documento fiscal e sem lançar o imposto nos livros fiscais ao vender mercadoria tributada que se encontrava

depositada em armazém geral do Rio de Janeiro.

A legislação pernambucana NÃO pode prever como situação de infringência, sujeita à autuação, em virtude de não

caracterização de sujeição ativa para o Estado do Pernambuco e tampouco de sujeição passiva das pessoas envolvidas, o

descrito APENAS em

Em 01/12/2014, a Cia. Bull & Dog adquiriu 8 títulos no mercado financeiro para aplicar suas disponibilidades de caixa. O valor pago foi R$ 2.000,00 por título e a Cia. os classificou do seguinte modo: 3 títulos como ativo financeiro destinado para negociação imediata e 5 títulos como ativo financeiro mantido até o vencimento. Sabendo-se que a taxa de juros contratual de todos os títulos era 1% ao mês e que o valor justo de cada título, em 31/12/2014, era R$ 2.010,00, a Cia. Bull & Dog reconheceu, no mês de dezembro de 2014, receita relativa aos 8 títulos no valor, em reais, de

A Cia. Ferro & Aço adquiriu, em 31/12/2012, um equipamento por R$ 600.000,00, à vista. Na data de aquisição, a vida útil estimada desse equipamento foi 10 anos e o valor residual estimado em R$ 40.000,00. Em 01/01/2014, a Cia. reavaliou que a vida útil remanescente era 6 anos e o valor residual reestimado era R$ 34.000,00. Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

Considere as seguintes escolhas que Maria fez para sua senha pessoal: ++TeleFoNE++ 10121978 Segredo#$&% Telefone=Mudo =SeGREdo! Dessas senhas, a mais fraca é a:

Um paciente cadeirante procurou atendimento em uma unidade

de saúde inaugurada há pouco tempo em seu bairro. Ao chegar à

unidade, ficou surpreso com o espaço físico. Havia rampas de

acesso adequadas, banheiros apropriados, portas mais largas e

macas reguláveis. A situação descrita acima é um exemplo de

observância da seguinte diretriz norteadora da Política Nacional

de Humanização:

Uma gestante procurou o posto de saúde para tomar a vacina

antitetânica. Ao consultar sua caderneta de vacinação, o

profissional de saúde verificou que há 6 anos a paciente havia

iniciado o esquema no qual foi aplicado apenas uma dose. Ela

informou que não concluiu o esquema porque apresentou uma

determinada reação após a aplicação da vacina e ficou receosa de

tomar as doses seguintes. O profissional de saúde explicou que,

diante desse relato, não poderia aplicar a vacina, e pediu que ela

procurasse sua obstetra. A reação adversa que contraindica a

administração de doses subsequentes da vacina antitetânica é:

De acordo com a Estratégia de Saúde da Família, uma equipe de

saúde da família deve ser responsável por uma média de:

Em uma manobra de ressuscitação cardiopulmonar, recomendase

que o profissional de saúde mantenha uma frequência

mínima de:

As máscaras com filtro (n95, PFF2, entre outros) são de uso

exclusivo do profissional da saúde para precaução de doenças

transmitidas por aerossóis. A doença a seguir que requer esse

tipo de proteção é:

Um profissional de enfermagem foi suspenso pelo Conselho

Regional de Enfermagem. Isso significa que ele poderá ser

impedido de exercer suas funções por um período máximo de:

A respeito do poder de polícia, considere:

I.Constitui um poder vinculado, descabendo discricionariedade administrativa para a prática de atos que envolvam seu

exercício.

II.Os atos praticados no exercício do poder de polícia, quando dotados de autoexecutoriedade, possibilitam que a

Administração os ponha em execução sem necessitar de tutela jurisdicional.

III.Corresponde apenas a atos repressivos, tanto no âmbito da polícia administrativa como em relação à polícia judiciária,

dotados de coercibilidade.

Está correto o que se afirma APENAS em

O responsável pelo órgão de pessoal de determinada entidade da Administração pública concedeu benefícios a servidores da entidade

sem o necessário amparo na legislação de regência. Passado algum tempo, a situação foi descoberta por auditoria realizada no âmbito

do controle interno da Administração. A conduta a ser adotada pela Administração em relação aos atos concessórios dos benefícios

consiste em

O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o

que dispõe a Constituição Federal, observados os critérios estabelecidos na respectiva Lei Orgânica e, dentre outros, o limite máximo,

em Municípios de

A empresa Participa em Tudo S.A. adquiriu, em 02/01/2013, uma participação societária de 60% na Cia. Vendida S.A., passando

a deter o seu controle. O Patrimônio Líquido contábil da Cia. Vendida S.A. era R$ 50.000.000,00 na data da aquisição e a

Participa em Tudo S.A. pagou R$ 36.000.000,00 pela participação adquirida. O valor justo líquido dos ativos e passivos

identificáveis da Cia. Vendida S.A., em 02/01/2013, era R$ 60.000.000,00 e a diferença para o seu Patrimônio Líquido contábil

se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2013, a Cia. Vendida S.A. apurou

um lucro líquido de R$ 8.000.000,00 e sabe-se que o terreno não foi vendido. Nas demonstrações contábeis individuais da

empresa Participa em Tudo S.A., o valor do Resultado de Participação apresentado na Demonstração do Resultado do ano de

2013 e o valor do investimento apresentado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Uma empresa adquiriu, em 31/12/2013, um equipamento industrial por meio de um contrato de arrendamento mercantil

financeiro. O contrato seria pago em 6 parcelas iguais, com periodicidade anual, cujo valor é R$ 505.136,24, vencendo a

primeira parcela em 31/12/2014. O valor presente das parcelas, calculado na data de início do contrato de arrendamento com a

taxa implícita de juros de 10% ao ano, era R$ 2.200.000,00 e o valor justo do equipamento na mesma data de início do contrato

era R$ 2.500.000,00. A empresa pretende ficar com o equipamento após o término do contrato e estima uma vida útil de 10 anos

para o equipamento e um valor residual de R$ 200.000,00. Com base nestas informações, a empresa deve reconhecer na

Demonstração do Resultado de 2014, em reais:

Uma empresa apurou no ano de 2013 um lucro líquido de R$ 5.000.000,00, cuja destinação foi a seguinte:

- Constituição de Reserva Legal de acordo com a Lei no 6.404/1976 e alterações posteriores.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 200.000,00.

- O estatuto social estabelece o valor dos dividendos obrigatórios em 20% do lucro líquido do período.

Durante o ano de 2013, ocorreu um aumento do Capital Social no valor total de R$ 1.600.000,00, sendo R$ 800.000,00 com

incorporação de Reservas de Lucros e o restante integralizado em dinheiro com a emissão de novas ações.

A variação positiva no valor total do Patrimônio Líquido da empresa, evidenciada na Demonstração das Mutações do Patrimônio

Líquido (DMPL) referente ao ano de 2013 foi, em reais,

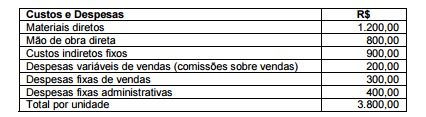

A Indústria Solar S.A. produz um único produto, cujos custos e despesas unitários, determinados com base na produção e venda

de 1.000 unidades no período, estão apresentados, a seguir:

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo

preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

A responsabilidade pelas decisões relativas a TI em uma organização podem seguir modelos de acordo com quem as toma ou

influencia estas decisões. O tipo de modelo e os responsáveis pelas decisões, está corretamente descrito em:

Segundo o Guia PMBoK 4a edição, para se estimar a duração das atividades de um projeto de software pode-se utilizar uma

técnica que considera as incertezas das estimativas e os riscos. Esta técnica usa três estimativas para definir uma faixa

aproximada para a duração de uma atividade: tempo mais provável (tM ), tempo otimista (tO ) e tempo pessimista (tP ). Trata-se da

Técnica de

Uma área de processo é um conjunto de práticas relacionadas a uma área que, quando implementadas, satisfazem a um

conjunto de metas consideradas importantes para realizar melhorias significativas naquela área. O modelo CMMI-DEV versão

1.2 é composto por 22 áreas de processo organizadas nas categorias Gestão de Processo, Gestão de Projeto, Engenharia e

Suporte. As áreas de processo da categoria Gestão de Projeto tratam das atividades de gestão relacionadas a planejamento,

monitoramento e controle de projeto. Dentre as áreas de processo de Gestão de Projeto estão Planejamento de Projeto,

Monitoramento e Controle de Projeto, Gestão Quantitativa de Projeto,

Relativamente ao financiamento da seguridade social, a Constituição da República estabelece que

É certo que a Administração se manifesta por meio de atos administrativos. No que concerne ao desfazimento dos atos administrativos e seus efeitos, é correto afirmar que: