Relata efetivamente o desempenho, em termos de lucro ou prejuízo apurado pela companhia durante o exercício social:

O Código de Ética Profissional do Contabilista, bem como as NBC-PAs (Normas Profissionais do Auditor Independente), estabelecem princípios fundamentais de ética profissional relevantes para o auditor, quando da condução de auditoria de demonstrações contábeis, e fornece estrutura conceitual para a aplicação desses princípios, que estão em linha com os princípios fundamentais, cujo cumprimento pelo auditor é exigido pelo Código IFAC (International Federation of Accountants). Tais princípios são:

Analise:

I. A missão é uma orientação atemporal, a razão de ser, o motivo da existência de uma organização.

II. A missão é uma orientação temporal, a razão ser de uma organização.

III. A missão é uma orientação temporal, determinando onde a organização deseja chegar.

Considerando as etapas do Planejamento Estratégico, está correto o que consta APENAS em

Para o estudo do conforto acústico, a NBR 10151/2000 (Acústica Avaliação do Ruído em Áreas Habitadas, Visando o Conforto da Comunidade Procedimento) estabelece os valores do NCA (Nível de Critério de Avaliação para Ambientes Externos). Considere os valores do NCA no período diurno para as seguintes áreas mistas:

RES predominantemente residencial;

RECR com vocação recreacional;

ADM com vocação comercial e administrativa.

Ao se compararem esses valores, tem-se que

No estudo para a execução de rampas em um projeto arquitetônico de reforma e adaptação de uma edificação, conforme a NBR 9050/2005 (Acessibilidade a Edificações, Mobiliário, Espaços e Equipamentos Urbanos), esgotadas as possibilidades de soluções que atendam integralmente às inclinações recomendadas em Norma para novas construções, são aceitas, excepcionalmente, rampas com inclinações superiores, limitadas à inclinação máxima de

Na execução de pisos de assoalho de madeira (tábuas corridas), os barrotes de fixação devem

Uma instalação de 110 V tem um de seus ambientes com 10 pontos de iluminação de 200 W cada. Na compra de interruptores para acionar o conjunto, constatou-se que só havia disponibilidade de interruptores de 10 A. Ao se fazerem os cálculos, verifica-se que a quantidade mínima de interruptores a ser adquirida para acender/apagar to- das as lâmpadas desse ambiente é

Considere os dados a seguir, relacionados ao estudo da fachada de um edifício a ser pintada com as cores: Verde (V), Amarela (A) e Branca (B), para responder às questões de nos 36, 37 e 38.

O consumo total de tinta amarela (A) a ser utilizada para a pintura de todas as faixas nessa cor, em latas de 18 litros, é de

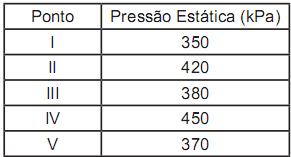

Considere a NBR 5626/1998 (Instalação Predial de Água Fria) e as seguintes pressões estáticas em cinco pontos de uma instalação:

Estão de acordo com o valor máximo para pressão estática estabelecido na Norma os pontos

Para efeitos de cálculo de edificações comuns, a NBR 6123/1998 (Forças Devidas ao Vento em Edificações) estabelece as condições exigíveis na consideração das forças devidas à ação estática e dinâmica do vento. Segundo essa Norma, a velocidade básica do vento, como regra geral, sopra horizontalmente,

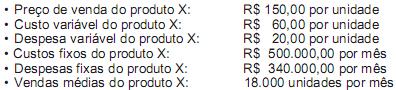

Dados extraídos da contabilidade de custos da Indústria Amazonas Ltda. em julho de 2010.

Com base exclusivamente nos dados acima, a margem de segurança do produto X obtém o percentual de

A diferença entre os resultados apresentados pelo critério de custeio por absorção e o critério de custeio direto ou variável está sempre na(o)

A Indústria Pangeia Ltda. adota o sistema de depreciação de máquinas e equipamentos utilizados na produção, com base em quotas decrescentes. Em virtude disso, o valor da depreciação é diferente a cada mês.

Considerando-se os conceitos de classificação de custos, o valor dessa depreciação deve ser classificado, na contabilidade da empresa, como

Em condições normais e salvo legislação especial, o contribuinte do ICMS deverá manter alguns livros fiscais, de acordo com os artigos 51 e 63 do Convênio SINIEF, s/nº , de 15 de dezembro de 1970, e com o artigo 87 do Convênio SINIEF 6/89. Nessa perspectiva, considere os livros fiscais a seguir.

I Registro de Controle da Produção e do Estoque, modelo 3.

II Registro de Entradas, modelo 1.

III Registro de Saídas, modelo 2.

IV Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

Analise os tipos de contas a seguir.

I Ágio na emissão de ações

II Ganhos com variação cambial em ativos de longo prazo

III Reserva especial de ágio na incorporação

IV Doações e subvenções para investimentos

V Alienação de partes beneficiárias

VI Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em