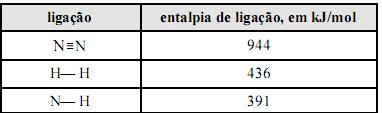

A geometria planar da molécula de amônia é responsável pelo seu elevado calor de vaporização.

Com relação às técnicas de amostragem de populações finitas,

julgue os seguintes itens.

As amostragens aleatórias simples, sistemática, estratificada e por cotas representam planos de amostragem probabilísticos.

Criado pela empresa Du Pont para avaliar o desempenho de sua

gerência, o retorno sobre investimentos (ROI) é um indicador que

sintetiza diversas dimensões financeiras da empresa. Considerando

os dados acima, relativos a determinada empresa, julgue os

próximos itens, acerca dessa metodologia.

Na situação da referida empresa, o giro é igual a dois.

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

O custo unitário do produto e os montantes de custos diretos e indiretos são informações disponíveis em um sistema de contabilidade de custos.

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

Em um sistema de custeio ABC, uma atividade é qualquer tipo de evento que gera receita.

Julgue os itens seguintes, de acordo com os critérios de avaliação

de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976

pelas Leis n.º 11.638/2007 e n.º 11.941/2009.

Os estoques devem ser avaliados pelo custo de aquisição ou de fabricação, reduzido por estimativas de perdas para ajuste ao preço de mercado, quando este for inferior, vedado qualquer outro critério.

Acerca da Lei n.º 6.404/1976 e suas alterações recentes, julgue os

itens que se seguem.

As alterações promovidas pela Lei n.º 11.638/2007 e posteriores tiveram por finalidade criar alternativas às normas internacionais de contabilidade emitidas pelo IASB, dadas as condições reais da economia brasileira.

Acerca da Lei n.º 6.404/1976 e suas alterações recentes, julgue os

itens que se seguem.

As demonstrações contábeis obrigatórias para as sociedades anônimas de capital aberto incluem o balanço patrimonial, a demonstração do resultado do exercício e, para algumas empresas, a demonstração de fluxo de caixa.

Acerca do funcionamento dos mercados futuros, julgue os próximos

itens.

Caso um importador deseje se proteger contra as possíveis variações cambiais, ele poderá utilizar um contrato de swap, trocando a variação da moeda estrangeira na qual está cotada sua importação por uma variação de preço ou taxa de juros que julgue mais conveniente.

Acerca do processo eleitoral brasileiro, julgue os seguintes itens.

Ao ocupante do cargo de senador é permitida, apenas uma vez, a reeleição.

Considere: zero é um número natural. O sucessor de um número natural é um número natural.

Assim, em termos de algoritmo, o enunciado trata da possibilidade de aplicação de uma técnica denominada

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida, mediante controle externo, pelo

João, por meio de doação gratuita, transmitiu todos os seus bens a seu filho, tornando-se insolvente. Posteriormente, celebrou contrato com José e não cumpriu, tornando-se devedor deste. Nesse caso, José

Aumentam os saldos das contas de Patrimônio Líquido, Ativo e Passivo, os lançamentos nelas efetuados que representem, respectivamente:

Considere:

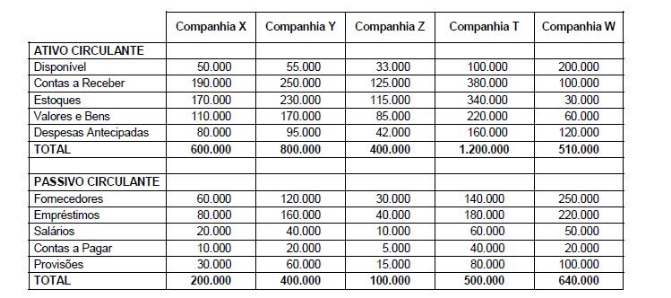

A melhor situação de liquidez corrente é a da Companhia