Desenvolvimento Sustentável

A empresa Limite S.A., em dificuldades financeiras, recebeu de seu fornecedor um desconto de 30% para liquidação de seus débitos. Nessa situação, a empresa deve registrar o desconto como

Para que seja reconhecido uma perda de valor recuperável de um ativo, o valor

Em companhia aberta, que ao final do exercício tiver patrimônio líquido maior que R$ 2.000.000,00, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras: balanço patrimonial; demonstração dos

Dois capitais, cuja soma é igual a R$ 35.000,00, são aplicados a juros simples com uma taxa de 15% ao ano. O capital de maior valor é aplicado durante 10 meses e o outro durante 8 meses. Se a soma dos juros destas duas aplicações é igual a R$ 4.000,00, então o montante de maior valor supera o montante de menor valor em

A técnica de auditoria governamental que consiste no cotejamento de informações obtidas de fontes independentes, autônomas e distintas, é denominada

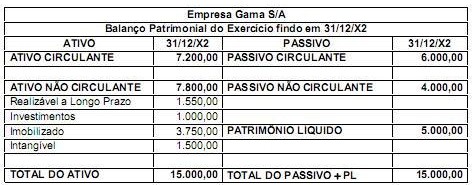

Considere o Balanço Patrimonial da empresa Gama S/A referente ao exercício financeiro de X2:

Com base nessas informações, é correto afirmar que

Sobre as demonstrações contábeis das empresas, considere:

I. O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social é evidenciado na demonstração de resultados do exercício.

II. A demonstração do valor adicionado deve evidenciar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída.

III. A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

IV. Os pequenos saldos, nas demonstrações contábeis, poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 5% (cinco por cento) do valor do respectivo grupo de contas.

Está correto o que se afirma APENAS em

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

O princípio do registro pelo valor original determina que os efeitos da alteração do poder aquisitivo da moeda nacional não sejam reconhecidos nos registros contábeis.

A respeito de alterações patrimoniais, julgue os itens subsequentes.

Adiantamentos de clientes ocasionam aumento do ativo e do passivo.

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens 58 e 59.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Em relação à consolidação de demonstrações contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

Se Marcos tiver aderido a uma aplicação com regime de capitalização composto e realizar aportes mensais conforme o planejado, imediatamente após o vigésimo terceiro aporte ele terá acumulado um montante superior ao necessário para iniciar a operar seu negócio.