Tendo em vista a disciplina constitucional sobre a responsabilidade civil da Administração Pública, assinale a afirmativa correta.

Assinale a alternativa que apresenta o critério da Gestão Pública que examina a governança e a governabilidade da organização, incluindo os aspectos relativos à transparência, equidade, prestação de contas e responsabilidade corporativa.

“A redução de novas inscrições de dívida ativa como

consequência do estímulo à arrecadação dos impostos correntes,

bem como a redução do chamado estoque da dívida, atuando

efetivamente em sua cobrança tanto de forma amigável quanto

ajuizada, são ações fazendárias que possibilitam maior

capacidade orçamentária para o atendimento das inúmeras

demandas apontadas pelos cidadãos clientes.”

O mecanismo gerencial de um governo empreendedor está mais

relacionado ao seguinte procedimento:

A respeito do processo legislativo, assinale a afirmativa correta.

As atividades desempenhadas pelo Tribunal de Contas, na qualidade de auxiliar do controle externo a cargo do Poder Legislativo, estão listadas a seguir, à exceção de uma. Assinale–a.

João obrigou-se, contratualmente, a entregar para José o touro Barnabé que fora avaliado no mercado em R$ 5.000,00 (cinco mil reais). Na data da entrega, por ter se apegado ao animal, João resolve entregar o touro Benedito, mesmo ficando no prejuízo, já que este tinha sido avaliado em R$ 10.000,00 (dez mil reais). Diante de tal situação, considerando os preceitos legais relativos ao pagamento, assinale a afirmativa correta.

Quanto às demonstrações contábeis de uma empresa de

economia mista, analise as afirmativas a seguir.

I. O lucro liquido do exercício de operações de vendas à vista e

em curto prazo estará integralmente evidenciado na

demonstração do resultado do exercício, bem como na

demonstração do fluxo de caixa do mesmo período,

enquanto a parte à vista estará no subgrupo disponibilidades

e a parte em curto prazo no subgrupo de direitos de curto

prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do

resultado do exercício do ano findo de 2012, deve ser

destinado à formação de reservas de lucros e à declaração

dos dividendos a pagar na demonstração das mutações do

patrimônio líquido para, em seguida, ser evidenciado parte

no passivo circulante e parte no patrimônio líquido do

balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em

caráter facultativo que evidencia os aspectos qualitativos dos

fenômenos patrimoniais com destaque para a destinação do

lucro que é evidenciada tanto na demonstração do resultado

do exercício quanto na demonstração das mutações do

patrimônio líquido.

Assinale:

Quanto aos demonstrativos contábeis da Lei n. 4.320/64

atualizados pelas NBC T SP 16, analise as afirmativas a seguir.

I. O reconhecimento da dívida ativa tributária no final do

exercício representa uma variação qualitativa na

demonstração das variações patrimoniais.

II. O resultado superavitário da execução orçamentária é

encontrado no balanço orçamentário pela diferença a maior

entre a despesa empenhada com a receita arrecadada do

mesmo período.

III. A inscrição dos restos a pagar processados é evidenciada no

balanço patrimonial no passivo circulante, bem como na

coluna de receitas do balanço financeiro do exercício findo.

Assinale:

O valor apurado da receita corrente líquida de um Estado da

Federação, em determinado período, foi de 200 bilhões de reais.

Considerando o que define a Lei de Responsabilidade Fiscal para

a despesa total com pessoal, caberá ao Poder Legislativo

Estadual, incluindo o Tribunal de Contas, o valor de

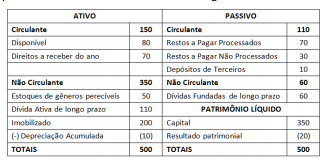

Determinada unidade gestora entregou ao auditor o balanço

patrimonial encerrado do ano de 2012 a seguir.

No parecer da demonstração contábil analisada, o auditor, com

base nas NBC T SP 16, emitiu sua opinião como “adversa" em

razão da

O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Uma sociedade empresária, composta por dois sócios, iniciou suas atividades

em 1º.3.2013, com as seguintes informações:

O contrato social estabelece que cada sócio integralizará R$50.000,00, até

31.12 do corrente ano.

Em 15.3.2013, ambos os sócios integralizaram R$30.000,00, cada um.

O sócio A integralizou a sua parcela de capital em dinheiro, por meio de

depósito, diretamente na conta bancária da empresa.

O sócio B integralizou com uma sala comercial e mercadorias para revenda,

nos valores de R$25.000,00 e R$5.000,00, respectivamente.

Assinale a opção que apresenta os lançamentos para contabilização

destes fatos.

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas

contas patrimoniais:

> Capital Subscrito R$100.000,00

> Capital a Integralizar R$40.000,00

> Reserva Legal R$1.800,00

> Reserva para Contingências R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

> Integralização de capital no valor de R$15.000,00.

> Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido ao final do ano de 2012 é:

A sociedade limitada pode ser administrada por uma ou mais pessoas, designadas em contrato ou em ato separado, podendo ser elas sócias ou não. A permissão para administrar a sociedade, por administradores não sócios, depende da aprovação:

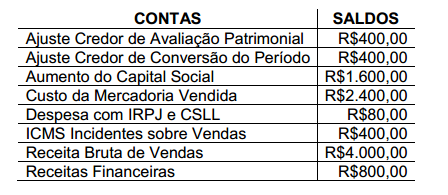

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.