O supermercado Bom Preço Ltda., com sede em Colatina (ES), adquiriu da sociedade empresária Computadores 100% Ltda., sediada em São Paulo (SP), computadores para uso próprio em seu setor administrativo. Diante desse cenário e à luz da Lei Estadual nº 7.000/2001, analise as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

I. O fato gerador do diferencial de alíquota do ICMS perante o Estado do Espírito Santo se dá na saída do produto do estabelecimento no Estado de São Paulo.

II. A base de cálculo deste ICMS é o valor da operação no Estado de São Paulo.

III. O ICMS a pagar será o resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual sobre o valor da operação no Estado do Espírito Santo.

As afirmativas são, na ordem apresentada, respectivamente,

Uma Turma de Julgamento de 1ª instância em processo administrativo-fiscal do Estado do Espírito Santo decidiu, em 01/06/2021, por unanimidade, julgar parcialmente procedente a impugnação do contribuinte, reduzindo o débito fiscal constante de auto de infração de ICMS de R$ 15.000,00 para R$ 5.000,00.

Os autos foram remetidos à 2ª instância por meio de recurso de ofício.

Diante desse cenário, no caso concreto,

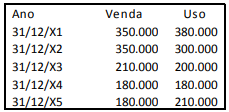

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina por R$ 400.000. A vida útil estimada da máquina era de 10 anos e a depreciação é realizada pelo método linear, sendo considerado valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

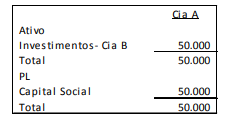

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$100.00.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Maria está preparando um relatório sobre as empresas de serviços de um município, de modo a identificar e estudar o porte dessas empresas com vistas ao estabelecimento de políticas públicas e previsões de arrecadação. Maria pretende criar nove grupos de empresas, de acordo com os valores de faturamento, e recorreu às técnicas usualmente empregadas em procedimentos de data mining para estabelecer as faixas de valores de cada grupo. Assinale a opção que apresenta a técnica diretamente aplicável a esse tipo de classificação.

Segundo o Guia Prático EFD-ICMS/IPI, os arquivos digitais devem ser assinados por meio de certificado digital, tipo A1 ou A3.

Na tabela de referência a seguir, considere as comparações sobre esses dois tipos.

Dessas comparações, estão corretas

De acordo com a Resolução CFC NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, assinale a opção que indica os usuários primários do relatório contábil de propósito geral das entidades do setor público.

Assinale a opção que indica, respectivamente, um erro que pode ser constatado por meio da auditoria do passivo de uma entidade e o efeito que o erro pode gerar.

O Estado X não vem recolhendo a taxa municipal de coleta de lixo domiciliar quanto a um terreno em que pretende construir, no futuro, o novo prédio-sede da Secretaria Estadual de Fazenda. Em razão disto, teve o débito inscrito em dívida ativa e contra ele foi promovida a execução para cobrança dos valores não pagos. Diante desse cenário, assinale a afirmativa correta.

Em junho de 2021, Paulo, domiciliado em Vila Velha (ES), adquiriu, pela Internet, uma bicicleta para seu uso pessoal de uma sociedade empresária, sediada em Osasco (SP).

Acerca do ICMS devido nesta operação, adotar-se-á a alíquota interestadual e caberá

Lei ordinária do Estado X, visando a uma maior transparência na Administração Tributária, determinou que fossem divulgadas, publicamente, no sítio eletrônico da Secretaria Estadual de Fazenda, as seguintes informações referentes aos contribuintes:

I. representações fiscais para fins penais;

II. inscrições na Dívida Ativa da Fazenda Pública;

III. parcelamento ou moratória.

Diante desse cenário e à luz do Código Tributário Nacional, assinale a afirmativa correta.

A sociedade empresária Brinquedos ABC Ltda. foi autuada pelo Fisco do Estado do Espírito Santo por ausência de recolhimento de ICMS. A empresa impugna administrativamente o lançamento, mas a decisão de 1ª instância lhe é desfavorável.

Contra esta decisão, a sociedade empresária interpõe recurso ao Conselho Estadual de Recursos Fiscais (CERF), que, por uma de suas Câmaras, por maioria, mantém a decisão de 1ª instância. A sociedade empresária constata que há divergência entre as Câmaras do CERF sobre a interpretação jurídica da questão. Contra a decisão da Câmara, é cabível

A PETROBRASIL S.A., concessionária de exploração e produção de petróleo, contratou uma sociedade empresária com sede fora do país, para prestar serviços em atividades de produção de petróleo em campo petrolífero na área do pré-sal no Espírito Santo.

A sociedade empresária contratada pretende fazer uso de equipamentos importados, os quais, após a utilização, serão remetidos de volta para seus países de origem, valendo-se, para fins de isenção e redução de base de cálculo de ICMS, do regime especial de tributação, conhecido como REPETRO-SPED.

Acerca desse regime, assinale a afirmativa correta.

Uma montadora de motocicletas instalada em Cariacica (ES) recolhe o ICMS pelo regime da substituição tributária (ICMS-ST) em relação às concessionárias que adquirem o produto da fábrica. Esta montadora obteve da SEFAZ autorização para cumprimento de certas obrigações fiscais por regime especial.

Diante desse cenário, à luz da Lei Estadual nº 7.000/2001, assinale a afirmativa correta.

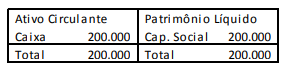

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.