O SPED ( Sistema Público de Escrituração Digital) prevê que os livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias serão emitidos de forma eletrônica e assinados digitalmente pelo contribuinte, por seu representante legal ou por quem a legislação pertinente indicar, seguindo as Normas da ICP- -Brasil, que é um conjunto de entidades, padrões técnicos e regulamentos, elaborados para suportar um sistema criptográfico com base em certificados digitais.

A Certificação Digital garante os três princípios básicos da comunicação segura em ambiente de rede de computador: autenticidade, privacidade e inviolabilidade (segurança).

Com relação à segurança, dentre os principais requisitos oferecidos, está a autenticação que representa a garantia de

Uma sociedade anônima apresentou as seguintes informações referentes à folha de pagamento do pessoal do escritório, encerrada em 30 de novembro de 2010, cujos valores foram contabilizados no mesmo dia, atendendo aos ditames do regime de competência:

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

A contribuição de Intervenção no Domínio Econômico (CIDE), cuja instituição foi autorizada pela Constituição Federal de 1988, pode manifestar-se sob dois aspectos distintos: CIDE Remessa para o Exterior e CIDE Combustível.

Sofrem a incidência da CIDE Remessa para o Exterior os Contratos de Transferência de Tecnologia, definidos na Lei no 10.168/2000, regulamentada pelo Decreto no 3.949/2001, podendo ser enquadrada nessa categoria a

Nos termos da legislação do imposto de renda (RIR/1999), a multa ou qualquer outra vantagem paga ou creditada por pessoa jurídica para beneficiária pessoa física ou jurídica, mesmo isenta, excluindo as indenizações trabalhistas pagas ou creditadas, estão sujeitas à retenção do imposto de renda na fonte (IRRF), apurado pela alíquota de

Uma companhia aberta que opera na área de petróleo lavrou um contrato de licença de extração de petróleo em que se comprometeu a remover o equipamento perfuratriz ao final da extração e a restaurar o solo oceânico. Uma estimativa confiável dos custos eventuais indica a seguinte distribuição: 55% instalação da perfuratriz, 25% restauração do solo oceânico e 20% extração do petróleo.

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

Uma sociedade anônima, com elevada disponibilidade financeira, no início do exercício social/2010, incorporou todas as reservas ao capital social e, no final desse mesmo exercício social, apurou um lucro líquido menor que a soma das reservas incorporadas.

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

data da venda: 31 de dezembro de 2010

valor da venda a prazo: R$ 72.450,00

condições da venda: quitação em uma só parcela ao final de 24 meses

taxa de juros: 2% ao mês

taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

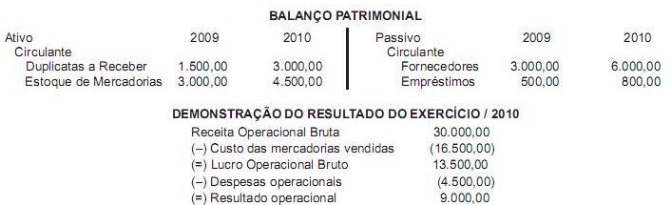

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Subprodutos são os itens que surgem no processo produtivo de forma normal e que se caracterizam por apresentarem

A contabilidade é hoje em dia plenamente reconhecida por capacidade provedora de informações. A Lei SARBANES- -OXLEY objetiva, a par do restabelecimento da credibilidade e da confiança no mercado, também, garantir que informações contábeis oferecidas aos usuários da contabilidade sejam, de igual modo, plenamente confiáveis. Quanto mais transparentes e detalhadas as informações forem apresentadas, tanto melhor elas poderão ser interpretadas e compreendidas pelos usuários, conhecidos mundialmente por stakeholders.

Dentre os stakeholders (usuários), aqueles que têm maior interesse em exibir os resultados, consolidar sua posição na organização e garantir sua participação nesses resultados são os

A contribuição para o PIS/Pasep é devida pelas

pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, inclusive as empresas públicas e as sociedades de economia mista e as suas subsidiárias

entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória no 2.037

pessoas jurídicas de direito público interno

Para as pessoas jurídicas e entidades acima mencionadas, tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o faturamento mensal é

Sempre que se manifestar a necessidade do contratante, pessoa jurídica, proceder à retenção do Imposto de Renda na Fonte (IRRF), quando da prestação de serviços por outra pessoa jurídica, o fato gerador da retenção se manifesta no

As Notas Explicativas não são uma demonstração contábil, mas são consideradas como parte integrante delas e têm que ser publicadas em conjunto com as mesmas.

Nesse contexto, a Lei no 6.404/1976, conhecida como a Lei das Sociedades Anônimas, estabelece que, ao final de cada exercício social, a companhia deve elaborar as demonstrações contábeis com fundamento na sua escrituração mercantil estabelecendo, ainda, que elas deverão ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis.

As determinações legais sobre as Notas Explicativas visam ao esclarecimento da situação

O Comitê de Pronunciamentos Contábeis emitiu o CPC 04 (R1), aprovado pela Deliberação CVM no 644, de 2 de dezembro de 2010, que trata do ativo Intangível.

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

Numa sociedade anônima de capital fechado, a Demonstração das Mutações do Patrimônio Líquido (DMPL), levando em conta os aspectos técnico-conceituais e as determinações da Lei Societária, é considerada uma demonstração