Visando ao tratamento do acervo arquivístico de uma instituição, o estabelecimento dos prazos de guarda dos documentos deve ser feito em seguida à:

No caso de um arquivo corrente em que o sistema de organização é numérico, a busca dos documentos será feita de forma:

Pedro trabalha em uma empresa onde o desenvolvimento dos processos é acompanhado de forma gráfica, por meio de cartões coloridos, que indicam o nível de urgência ou completude de cada tarefa.

A empresa de Pedro utiliza a metodologia:

Entre os elementos de descrição da Norma Brasileira de Descrição Arquivística - NOBRADE, é opcional o preenchimento do campo:

O plano de classificação, quando se aplica ao arquivo permanente, também pode ser chamado de:

O Relatório de Gestão Fiscal (RGF) é um relevante instrumento para acompanhamento dos indicadores fiscais ao longo do exercício financeiro, oportunizando o controle social e a tomada de decisões tempestivas, em vista de uma gestão fiscal responsável. Com periodicidade quadrimestral, o RGF referente ao último quadrimestre do exercício deve conter anexos adicionais aos requeridos nos demais quadrimestres.

Um desses anexos adiconais refere-se a demonstrativo:

Uma empresa S.A. vendeu máquinas de lavar roupa no valor de R$ 900.000 durante o seu último mês de operações. Com base em sua experiência passada sobre a ocorrência de sinistros, prevê uma despesa de garantia estimada em 2% da receita. Durante o mês seguinte, a empresa incorre em R$ 10.000 de mão de obra e R$ 4.500 em gastos de materiais para reparar as garantias.

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Ao elaborar o projeto de Lei de Diretrizes Orçamentárias (LDO) para um dado exercício, um ente público deve atender às disposições legalmente previstas, que incluem dois anexos: o de metas fiscais (AMF) e o de riscos fiscais (ARF). As metas previstas no AMF devem ser elaboradas com base em informações fidedignas, pois consistem em parâmetros para o acompanhamento da gestão fiscal ao longo do exercício.

Em termos de conteúdo do AMF, é correto considerar que:

Uma empresa S.A. do setor aéreo, que já possuía uma frota de aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões para um prazo de 10 anos. O efeito resultou em nova conta no ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o)

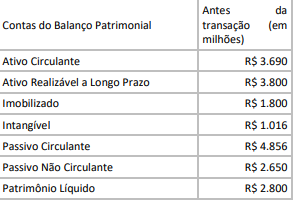

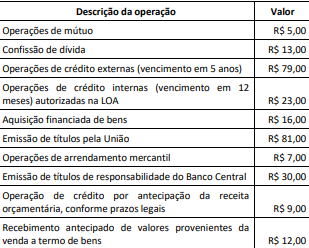

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Os estágios de execução da receita pública seguem a ordem de ocorrência dos fenômenos econômicos, tendo em vista subsidiar os controles necessários para o processo de prestação de contas e responsabilização.

Na análise dos estágios de execução da receita pública, deve-se considerar que:

Durante o ciclo da execução orçamentária pode haver entraves para o cumprimento de todos os estágios de uma despesa legalmente autorizada no orçamento. Esse cenário deu origem aos restos a pagar, que consistem em despesas empenhadas, mas não pagas, até o encerramento do exercício financeiro do empenho.

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Fernando ajuíza ação de guarda combinada com regulação de visitas de seu cachorro Totó em face de sua ex-mulher Andrea. O feito é distribuído, inicialmente, para a Vara de Família, que, então, declina-o para uma Vara Cível. O titular desse juízo suscita conflito de competência pelos seguintes fundamentos:

I) atualmente, o ordenamento civil e a jurisprudência do Superior Tribunal de Justiça reconhecem a possibilidade de aplicar o

regime de guarda e visitação aos animais, justamente por reconhecer a formação de um núcleo familiar, considerada a categoria de sujeito de direito dos animais senscientes;

II) de todo modo, ainda que assim não fosse, como Totó foi adquirido onerosamente na constância do casamento, deve ser reconhecida a copropriedade como decorrência do regime de bens adotados (comunhão universal); e

III) o pedido se baseia em cláusula específica de acordo de união estável que, embora não tenha sido lavrado em escritura pública, deve ser considerado válido e eficaz entre os cônjuges.

Nesse caso:

José Antônio adquiriu um automóvel na concessionária Confiança no Volante S.A. Como não tinha recursos suficientes para quitá-lo integralmente, pegou um empréstimo no Banco É pra Já! Deu, então, o carro em garantia, cedendo a propriedade resolúvel à instituição financeira. Resguardou-se, no entanto, na posse direta

do bem.

Nesse caso, a operação de garantia envolve:

Dentre os regimes de execução indireta de obras e serviços de engenharia delimitados na Lei nº 14.133/2021, existe o que é definido pela mencionada norma como aquele “de mão de obra para pequenos trabalhos por preço certo, com ou sem fornecimento de materiais;”.

É correto afirmar que se trata do regime de: