Considerando os direitos trabalhistas, especificamente no que se refere aos Encargos Sociais e ao Fundo de Garantia por Tempo de Serviço (FGTS), marque V para as afirmativas verdadeiras e F para as falsas.

( ) No que se refere às obrigações da empresa, a parcela do INSS a pagar engloba somente os valores do encargo devidos pela empresa, não devendo ser registrada a contribuição devida pelo empregado.

( ) As obrigações junto à Previdência Social, resultantes dos salários pagos pela empresa, deverão ser registradas em conta do Passivo.

( ) Os registros das obrigações da empresa junto à Previdência Social (INSS e FGTS) devem ser feitos no mês de competência da folha de pagamento a que se referem.

A sequência está correta em

Uma entidade contabilizou os seguintes fatos no ano de X1:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

Uma sociedade empresária apresentou as seguintes informações no encerramento do exercício de 2022:

• Lucro líquido do exercício: R$ 20.000,00;

• Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00;

• Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

As contas que formam o patrimônio líquido de uma entidade podem sofrer variações por diferentes motivos. Assinale a alternativa que indica um fato que afeta o patrimônio total de uma entidade.

Um contabilista foi convidado pelo seu cliente lojista para lhe ajudar a identificar sua margem de lucro em uma determinada venda. As seguintes informações foram passadas ao contabilista:

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

Uma sociedade empresária que atua exclusivamente como papelaria apresentava os seguintes saldos no Ativo, em seu

Balanço Patrimonial, em 31/12/2022:

• Disponibilidades: R$ 20.000,00;

• Veículo “Van” utilizada no transporte de funcionários: R$ 200.000,00;

• Seguro do veículo “Van” pago antecipadamente, apropriado mensalmente de forma linear e vigente para os dois anos

seguintes: R$ 12.000,00;

• Estoques com previsão de venda em até 90 dias: R$ 40.000,00;

• Imóvel alugado a terceiros: R$ 80.000,00;

• Contas a receber em 05/01/2024: R$ 60.000,00;

• Adiantamento a diretores para recebimento em 05/06/2023: R$ 16.000,00; e,

• Móveis utilizados no negócio da empresa: R$ 20.000,00.

Considerando, unicamente, as informações disponibilizadas e o disposto na Lei nº 6.404/1976, assinale a alternativa

que indica o total do Ativo Circulante em 31/12/2022:

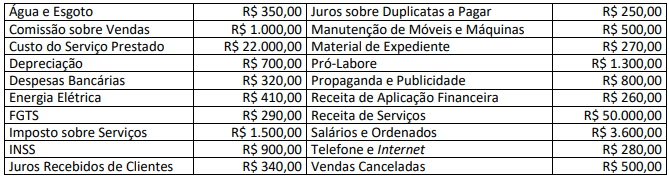

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, receitas e despesas são

os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. As receitas são

aumentos nos ativos ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, EXCETO aqueles

referentes a:

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.

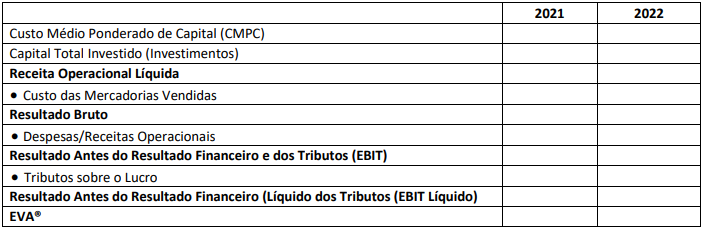

Buscando acompanhar a sua trajetória econômica, determinada empresa utilizou o Economic Value Added (EVA®) para

saber se havia ou não adicionado valor aos seus acionistas nos anos 2021 e 2022. Para tanto, foram levantadas as

seguintes informações:

• Receita Operacional Líquida em 2021: R$ 17.400.000,00;

• Receita Operacional Líquida em 2022: R$ 22.500.000,00;

• Custo das Mercadorias Vendidas em 2021: R$ 12.000.000,00;

• Custo das Mercadorias Vendidas em 2022: R$ 16.600.000,00;

• Despesas Operacionais em 2021: R$ 2.600.000,00;

• Despesas Operacionais em 2022: R$ 2.800.000,00;

• Para apuração do EVA® foram considerados os seguintes valores como capital total (investimentos) de cada ano:

R$ 13.600.000,00 em 2021 e R$ 16.000.000,00 em 2022;

• O Custo Médio Ponderado de Capital (CMPC) da empresa foi utilizado como medida do custo de oportunidade para fins

de apuração do EVA®. No ano de 2021, o CMPC foi de 10,45%. No ano de 2022, o CMPC foi de 13,95%; e,

• A empresa utiliza a alíquota de 34% para o cálculo dos tributos sobre o lucro.

Considerando, única e exclusivamente, as informações apresentadas, assinale a alternativa que evidencia o correto valor do

EVA® em 2021 e 2022, respectivamente.

Para a realização dos cálculos devidos, se necessário, utilize o quadro a seguir:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

Uma indústria, optante do lucro real, apresentou as seguintes receitas, despesas e custos ao final do exercício de 2022:

• Receita de vendas (tributável): R$ 1.000.000,00;

• Receita de dividendos recebidos (não tributável): R$ 240.000,00;

• Custo dos produtos vendidos (dedutível): R$ 420.000,00;

• Despesas com provisão para processos judiciais (não dedutíveis – temporárias): R$ 100.000,00;

• Despesas com multas de infrações fiscais (não dedutíveis): R$ 80.000,00.

A indústria apresenta histórico de lucratividade e um orçamento criterioso que também prevê a apuração de lucro tributável nos próximos cinco anos. Considerando o disposto no NBC TG 32 (R4) – Tributos sobre o Lucro e considerando, para esta questão, a alíquota fixa de tributos sobre o lucro de 34%, o balanço patrimonial, em 31/12/2022, apresentará os seguintes saldos: