Em atenção ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, não poderá se beneficiar do tratamento jurídico diferenciado previsto em referido Estatuto, EXCETO:

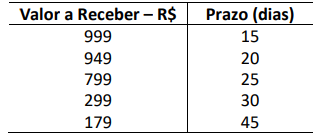

Um microempresário, sem controles contábeis fidedignos, precisou calcular o prazo médio de recebimento de suas vendas a prazo. Levando em consideração o fichário de crediário dos recebimentos a serem auferidos e seus respectivos prazos, chegou-se à seguinte distribuição:

Considerando, exclusivamente, as informações disponibilizadas, assinale o prazo médio aproximado de recebimentos das vendas desse microempresário.

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.

Visando defender a importância de uma auditoria de demonstrações contábeis, um estudante de contabilidade fez as

seguintes afirmações; analise-as.

I. A auditoria detalha a realidade da organização e, com isso, assegura a sua viabilidade futura.

II. Com uma boa auditoria consegue-se minimizar problemas com a fiscalização e garantir a eficiência com a qual a administração conduzirá os negócios da entidade.

III. Em auditorias de demonstrações contábeis, é legalmente vedado ao auditor emitir opinião sobre a eficácia do controle interno.

Está INCORRETO o que se afirma em

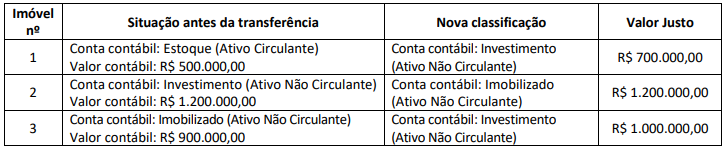

A administração da Investindo Patrimônio S/A, com vistas a aumentar a rentabilidade dos seus ativos, alterou a destinação e

a utilização de determinados imóveis de sua propriedade. Consequentemente, os imóveis foram transferidos (reclassificados)

para outras contas contábeis do balanço patrimonial, de acordo com a nova utilização adotada e com as normas contábeis

vigentes. O quadro a seguir apresenta a classificação contábil dos imóveis antes e depois da alteração da destinação e uso; o

valor contábil antes da transferência; e, o valor justo dos imóveis apurado no momento da reclassificação:

Importante: A Investindo Patrimônio S/A adota a política contábil de avaliar as propriedades para investimento pelo método

do valor justo.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 28 (R4) – Propriedade para Investimento e na NBC TG 27 (R4) – Ativo Imobilizado, a transferência dos três imóveis para as novas contas contábeisprovocou o seguinte efeito no resultado do exercício da Investindo Patrimônio S/A:

Com base na NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, analise as afirmativas a seguir.

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

Considerando os conceitos, os princípios e as finalidades da Contabilidade de Custos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos

para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

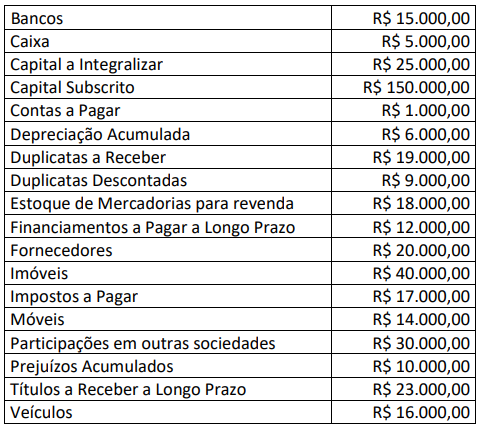

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

De acordo com a Lei nº 6.404/1976 e alterações posteriores, ao fim de cada exercício social, a diretoria de uma entidade

irá elaborar, com base na escrituração mercantil da companhia, determinadas demonstrações financeiras, que deverão

exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à

Demonstração de Lucros ou Prejuízos Acumulados, é correto afirmar que:

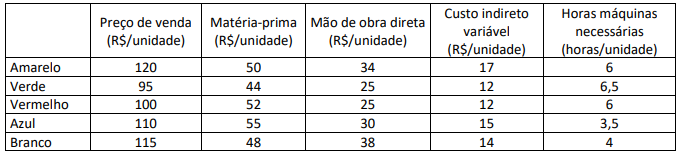

Determinada empresa vende cinco diferentes cores de bicicleta. Cada cor tem preços de venda e estrutura de custos distintas, conforme demonstrado no quadro a seguir:

Considerando, exclusivamente, as informações anteriores, que há demanda por todos os modelos e, ainda,restrição de horas

na máquina de pintura, informe, respectivamente, qual modelo mais contribui e qual modelo menos contribui para o lucro

líquido da empresa.

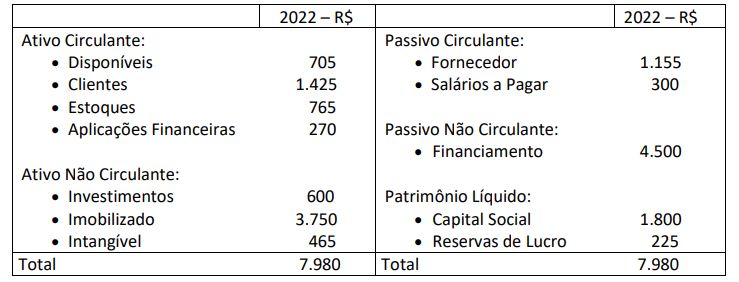

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação por R$ 50.000,00 com a intenção

de utilizá-lo durante cinco anos. O frete para o transporte do aparelho foi de R$ 2.000,00, enquanto os custos com a

montagem foram de R$ 4.000,00. Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa que indica o custo do aparelho

de musculação contabilizado no balanço patrimonial da academia de ginástica na data de aquisição.

Certa empresa realizou uma venda de 1.240 unidades por R$ 180,00 cada unidade, com incidência de ICMS à alíquota de 12%. Destacado na nota, também houve a incidência de 8% de IPI. A empresa adota o método PEPS para o controle de estoque, cujo custo desta venda foi de R$ 115,00 para cada unidade.

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto dessa única transação de venda é de:

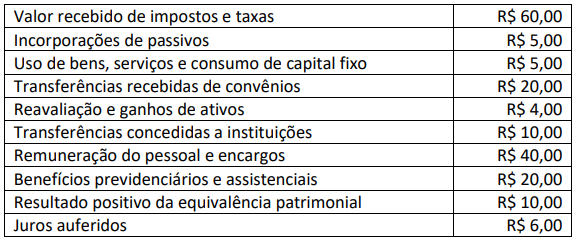

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será: