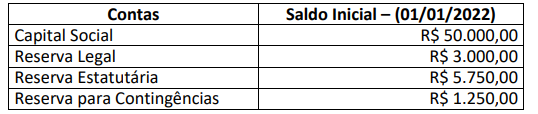

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Mário, formado em direito e em ciências contábeis, já atuou como perito judicial designado em inúmeras periciais contábeis requisitadas pelo Poder Judiciário. Profundo conhecedor, também, de direito tributário, foi aprovado em concurso público, devidamente empossado, tornando-se membro do Ministério Público. Considerando as disposições do Código de Processo Civil e, unicamente, as informações anteriormente disponibilizadas, assinale a afirmativa correta.

No dia 01/10/2022, certa empresa obteve um empréstimo junto a uma instituição financeira no montante de R$ 520.000,00, valor este creditado em sua conta corrente na mesma data. O empréstimo será pago em 8 prestações mensais iguais de R$ 70.985,10 (sistema de amortização Price), vencendo a primeira no dia 01/11/2022. Referente a este empréstimo e considerando a taxa de juros compostos de 2% a.m, qual o total, aproximadamente, das despesas de juros relativas ao ano de 2022? Para realização dos cálculos, se necessário, utilize o quadro disponibilizado a seguir:

Visando defender a importância de uma auditoria de demonstrações contábeis, um estudante de contabilidade fez as

seguintes afirmações; analise-as.

I. A auditoria detalha a realidade da organização e, com isso, assegura a sua viabilidade futura.

II. Com uma boa auditoria consegue-se minimizar problemas com a fiscalização e garantir a eficiência com a qual a administração conduzirá os negócios da entidade.

III. Em auditorias de demonstrações contábeis, é legalmente vedado ao auditor emitir opinião sobre a eficácia do controle interno.

Está INCORRETO o que se afirma em

A Cia. Matraca deseja participar de um Pregão estadual; um dos requisitos de habilitação exigido dos concorrentes é que

apresentem índice de liquidez corrente mínimo de 1,20 no encerramento do último exercício social. O contador verifica o

último Balanço Patrimonial e constata que a Cia. Matraca era financiada por Capitais de Terceiros no valor de R$ 475.000,00,

sendo 40% desse montante vencível até o encerramento do exercício social subsequente. Na mesma data, o Ativo Total

importava em R$ 825.000,00, e três quartos deste valor era Ativo Não Circulante. Considerando as informações disponibilizadas, é possível concluir que o Índice de Liquidez Corrente da Cia. Matraca na data do Balanço era

Em 01/11/2021, determinada sociedade empresária contratou uma apólice de seguro para a sua frota de veículos, com

cobertura para um período de três anos, com início imediato de vigência. O valor do prêmio do seguro foi de R$ 54.000,00. A

sociedade empresária pagou metade do valor do prêmio à vista e parcelou o restante em três parcelas consecutivas mensais

de mesmo valor. Assinale a alternativa que indica os saldos corretos das contas contábeis no encerramento do exercício social, em 31/12/2021.

Depois de reconhecidas as receitas públicas orçamentárias, podem ocorrer fatos supervenientes a ensejar a necessidade de

restituições das receitas. As contabilizações corretas quando do recebimento e, também, quando das restituições de receitas

possibilitam transparência das informações relativas à receita orçamentária bruta e líquida. Considere uma situação hipotética, em que determinado município tenha recebido e efetuado o devido registro de receitas de transferências de recursos

públicos da União, em duas parcelas: R$ 80.000,00 em 2022 e R$ 20.000,00 em janeiro de 2023. Em 16/02/2023, por ocasião de um ofício de notificação da União, o município deverá devolver R$ 26.000,00 ao Governo Federal. Qual a contabilização

correta dessa restituição, por parte do município, no exercício de 2023, em conformidade com os procedimentos contábeis

referentes à restituição da receita orçamentária?

Ariovaldo, profissional graduado em ciências contábeis e com vasta experiência na área, foi legalmente nomeado perito judicial. Ao iniciar os trabalhos, Ariovaldo percebe que, para elaboração do Laudo e respostas aos quesitos formulados pelas partes, não se fazem necessários conhecimentos técnicos ou científicos especializados, mas, tão somente, planilhamento de lançamentos a débito e a crédito existentes em 72 contas bancárias do investigado, além de apuração dos montantesmovimentados em todas as contas pelo período de 5 anos. Considerando o grande volume de trabalho, haja vista que todos os extratos bancários foram disponibilizados em meio físico (impressos), o fato de outros servidores do judiciário ou mesmo de outros órgãos públicos serem capazes de fazer o planilhamento e a apuração dos saldos movimentados, as disposições do Código de Processo Civil e, unicamente, as informações anteriormente disponibilizadas, Ariovaldo deve:

Sobre obrigação tributária, analise as afirmativas a seguir.

I. O saldo da conta “IPI a Recolher”, que representa uma obrigação com o governo federal, é resultante de cálculos “por fora” de referido imposto, o qual é calculado sobre o valor bruto cobrado do cliente.

II. A conta “IPI a Recolher” existe apenas para empresas contribuintes do IPI.

III. Quanto ao Imposto sobre Produtos Industrializados – IPI, a obrigação da empresa contribuinte representa o valor do imposto calculado sobre as vendas efetuadas, deduzido do valor pago por ocasião das compras com direito a crédito.

IV. As empresas comerciais contribuintes do IPI, com direito ao crédito do imposto sobre mercadorias vendidas, deverão

agregar o valor do imposto ao valor da mercadoria adquirida.

Está INCORRETO o que se afirma apenas em

Em 05/01/X0, uma empresa que presta serviços de consultoria contábil vendeu um carro, que antes era utilizado para deslocamento de seus funcionários, obtendo uma receita de R$ 68.000,00 à vista. Tendo por base, unicamente, as informações disponibilizadas, assinale a contabilização correta de referida venda na Demonstração do Resultado do Exercício da empresa.

Analise as afirmativas a seguir.

I. O Código de Ética do Profissional do Contador fixa a conduta do profissional de contabilidade quando no exercício da sua atividade não se estendendo aos assuntos relacionados à classe.

II. A conduta ética do contador se restringe, exclusivamente, aos preceitos estabelecidos na NBC PG 01 – Código de Ética Profissional do Contador.

III. O Código de Ética Profissional do Contador não se aplica ao técnico em contabilidade, que tem o seu próprio Código.

Está INCORRETO o que se afirma em

No dia 25/10/2022, determinada empresa recebeu a quantia de R$ 270.000,00 por uma operação de venda de mercadorias. Não havendo o total de mercadorias em estoque, entregou 1/3 na data do fechamento do negócio e agendou a entrega do restante para o dia 05/01/2023. O custo total das mercadorias vendidas é de R$ 210.000,00.

Desconsiderando quaisquer tipos de impostos e unicamente as informações disponibilizadas, qual o correto lançamento contábil a ser feito no dia 25/10/2022

Uma indústria adquiriu um equipamento em 1º de março de 2021. O preço do equipamento à vista era de R$ 300.000,00, mas

a administração da indústria avaliou e decidiu adquirir de forma financiada junto ao fornecedor. O equipamento foi adquirido

em 36 parcelas mensais de R$ 10.000,00, totalizando R$ 360.000,00. Adicionalmente, a indústria ainda desembolsou

R$ 3.000,00 com seguro no transporte; R$ 7.000,00 para transportar o equipamento da sede do vendedor ao local de sua

instalação; e, R$ 10.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 10.000,00.

Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de julho de 2021. Posteriormente, a indústria

pagou R$ 5.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual de 10% do custo de aquisição. A vida útil estimada foi de dez anos. Conforme disposto no NBC TG 01 (R4) –Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando as informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e com aNBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, é correto afirmar que o saldo da conta Perdas por desvalorização, em 31/12/2022, foi de:

Tendo por base as disposições do Código Tributário Nacional, o qual dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário, assinale a afirmativa correta.

Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.