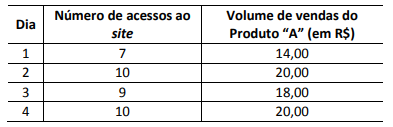

Durante todo o mês de julho de 2018, a Sociedade Empresária Alfa realizou pesquisa diária visando medir a força relativa da relação linear entre o número de acessos ao seu site na Internet e o volume de vendas (em R$) de seu Produto “A". Sabe-se que os dados amostrais obtidos para os quatro primeiros dias de pesquisa foram:

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A" nos quatro primeiros dias da pesquisa?

A NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro contextualiza a questão.

Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição do item, a mensuração do seu montante monetário e a sua inclusão no balanço patrimonial ou na demonstração do resultado. Segundo a norma, os itens que satisfazem os critérios de reconhecimento devem ser reconhecidos no balanço patrimonial ou na demonstração do resultado. A falta de reconhecimento de tais itens não é corrigida pela divulgação das práticas contábeis adotadas nem tampouco pelas notas explicativas ou material elucidativo. Referente ao assunto intitulado reconhecimento à luz da referida norma, assinale a alternativa INCORRETA.

Para que desenvolva com eficácia suas atividades, muitas são as virtudes que um profissional precisa ter; algumas dessas virtudes são inerentes ao seu caráter, outras podem ser conquistadas. São virtudes necessárias ao profissional contabilista:

A NBC TA 200 (R1) – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria apresenta vários termos e com seus respectivos significados. Diante do exposto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Informação contábil histórica: informação expressa em termos financeiros em relação a uma entidade específica, derivada principalmente do sistema contábil da entidade, a respeito de eventos econômicos ocorridos em períodos passados ou de condições ou circunstâncias econômicas em determinada data no passado.

( ) Ceticismo profissional: aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

( ) Administração: pessoa ou organização com a responsabilidade de supervisionar de forma geral a direção estratégica da entidade e obrigações relacionadas com a responsabilidade da entidade. Isso inclui a supervisão geral do processo de relatório financeiro. Para algumas entidades, os responsáveis pela governança podem incluir empregados da administração, por exemplo, membros executivos de conselho de governança de uma entidade do setor privado ou público, ou sócio-diretor.

( ) Distorção: diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável. As distorções podem originar-se de erro ou fraude. Quando o auditor expressa uma opinião sobre se as demonstrações contábeis foram apresentadas adequadamente, em todos os aspectos relevantes, as distorções também incluem os ajustes de valor, classificação, apresentação ou divulgação que, no julgamento do auditor, são necessários para que as demonstrações contábeis estejam apresentadas, adequadamente, em todos os aspectos relevantes.

A sequência está correta em

No texto anterior, o autor utiliza como estratégia para a construção de seu texto uma sequência de interrogações. Pode-se afirmar que tal estratégia

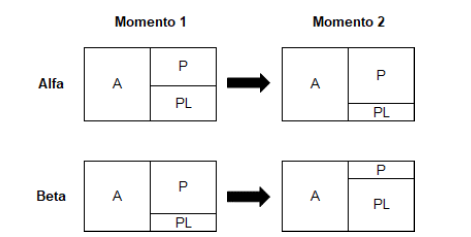

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em

seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação. Qual o efeito do registro contábil na data da operação?

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

Considere os seguintes dados da empresa Liberati S/A:

• Quantidade vendida = 258 u.

• Custos e despesas variáveis = R$ 350,00/u.

• Custos e despesas fixos = R$ 56.000,00/mês.

• Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A", “Tipo B" e “Tipo C". Essa entidade apresentou, em maio de 2018, os seguintes dados relacionados à produção:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00.

• Os custos indiretos de produção no período foram de R$ 960,00.

• O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg.

• A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de apuração da infração será:

De acordo com a NBC TP 01 – Perícia Contábil, o planejamento da perícia é a etapa do trabalho pericial que antecede diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia. Em relação aos objetivos do planejamento da perícia, assinale uma alternativa INCORRETA.