Julgue os itens subsequentes com relação ao Sistema de Registro de

Preços (SRP).

Uma das hipóteses para a adoção do SRP na prestação de

serviços a uma entidade da Administração é a impossibilidade

de se determinar, previamente, com que frequência

ou abrangência esses serviços serão demandados.

Acerca das transferências de recursos da União para órgãos e entidades públicas ou privadas sem fins lucrativos para a execução de programas de interesse recíproco, julgue os seguintes itens.

O órgão da administração pública federal que decida firmar um convênio com entidade privada sem fins lucrativos, visando à seleção de projeto que assegure a realização do objeto do ajuste, deverá proceder, previamente, a um chamamento público.

A empresa Orion S.A. realizou a contagem de seus estoques (inventário físico), em 31 de outubro de 2013. O auditor foi contratado para realizar a auditoria das Demonstrações Contábeis de 31 de dezembro de 2013. Em relação ao inventário, deve o auditor:

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DF(C):

Com relação à Redução ao Valor Recuperável de Ativos, pode-se afirmar que:

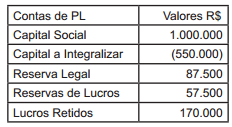

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

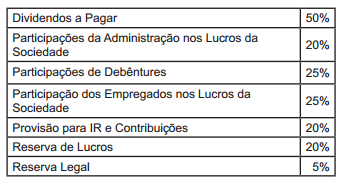

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor a ser registrado como Reserva Legal é:

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Considere que a Cia. Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

O entendimento do Supremo Tribunal Federal, no que toca à imunidade de que gozam as entidades beneficentes de assistência social, é no sentido de que:

Sobre a extrafiscalidade, julgue os itens a seguir, classificando-os como certos ou errados. Em seguida, assinale a opção correta.

I.Na medida em que se pode, através do manejo das alíquotas do imposto de importação, onerar mais ou menos o ingresso de mercadorias estrangeiras no território nacional, até o ponto de inviabilizar economicamente determinadas operações, revela-se o potencial de tal instrumento tributário na condução e no controle do comércio exterior.

II.Por meio da tributação extrafiscal, não pode o Estado intervir sobre o domínio econômico, manipulando ou orientando o comportamento dos destinatários da norma a fim de que adotem condutas condizentes com os objetivos estatais.

III.A extrafiscalidade em sentido próprio engloba as normas jurídico-fiscais de tributação (impostos e agravamento de impostos) e de não tributação

(benefícios fiscais).

IV. não existe, porém, entidade tributária que se possa dizer pura, no sentido de realizar tão somente a fiscalidade ou a extrafiscalidade. Os dois objetivos convivem, harmônicos, na mesma figura impositiva, sendo apenas lícito verificar que, por vezes, um predomina sobre o outro.

Sobre o princípio constitucional da solidariedade, próprio do direito previdenciário, julgue os itens a seguir, classificando-os como certos ou errados. Em seguida, assinale a opção correta.

I.A solidariedade é a justificativa elementar para a compulsoriedade do sistema previdenciário, pois os trabalhadores são coagidos a contribuir em razão da cotização individual ser necessária para a manutenção de toda a rede protetiva, e não para a tutela do indivíduo, isoladamente considerado.

II.A solidariedade é pressuposto para a ação cooperativa da sociedade, sendo essa condição fundamental para a materialização do bem-estar social, com a necessária redução das desigualdades sociais.

III.É a solidariedade que justifica a cobrança de contribuições pelo aposentado que volta a trabalhar.

IV.A solidariedade impede a adoção de um sistema de capitalização pura em todos os segmentos da previdência social.

A Lei n. 10.336, de 19 de dezembro de 2001, instituiu a Cide-Combustíveis, que é uma Contribuição de Intervenção no Domínio Econômico. Sobre a CideCombustíveis, é incorreto afirmar que:

Sobre o Imposto de Importação, é incorreto afirmar:

Los riesgos financieros de China

El primer ministro chino, Li Keqiang, aseguró que los

riesgos financieros del país, especialmente el crecimiento

de la deuda de las administraciones locales, "están bajo

control". Destacó que el gobierno "no ignorará y controlará

todos aquellos riesgos potenciales" que puedan perjudicar

a la economía o a las finanzas de la segunda potencia

mundial. "Durante el año pasado ya creció la preocupación

sobre una fuerte presión a la baja en el crecimiento

económico del país, y tomamos medidas que permitieron

finalmente superar nuestros objetivos", señaló el primer

ministro. China creció en 2013 un 7,7 por ciento -dos

décimas más de lo marcado por Pekín- y está inmersa

en un proceso de cambio en su modelo económico, con

el que pretende que el consumo interno sea el motor de

crecimiento, en detrimento de un modelo basado en su

competitividad exterior y el crecimiento "a toda costa".

Para este año se ha fijado el objetivo de un crecimiento en

torno al 7,5 por ciento, algo que Li consideró que, pese a

que China encarará "desafíos", el país podrá cumplir.

En cuanto a la deuda que acumulan las administraciones

locales y provinciales, Li aseguró que el gobierno chino

"se ha enfrentado al problema" y que "adoptará nuevas

medidas para reducirlo". Una auditoría pública reciente

estimó que el volumen total de la deuda de los entes

locales y provinciales, a mediados de 2013, era de 17,9

billones de yuanes (2,9 billones de dólares, 2,1 billones

de euros), un crecimiento del 48 por ciento en dos años.

De hecho, actualmente esas administraciones son

responsables del 80 por ciento del gasto total y obtienen

solamente el 40 por ciento de los ingresos fiscales,

según datos del Banco Mundial. El primer ministro se

refirió asimismo al problema de la "banca en la sombra",

derivado de las mencionadas dificultades de financiación

por parte de las administraciones, y prometió "intensificar

la vigilancia" para controlar tal fenómeno. "No queremos

que lo que hoy es nuestro trampolín, se convierta mañana

en un obstáculo que nos haga tropezar", concluyó el jefe

del Gobierno chino.

(Texto adaptado de Elespectador.com, 12/03/14, disponible en:http://

www.elespectador.com/noticias/economia/li-keqiang-asegura-los-riesgosfinancieros-de-china-est-articulo-480518)

En el texto se dice que la deuda de las administraciones locales y provinciales chinas:

Mucha deuda y poca recaudación

El Tribunal de Cuentas, en su primer informe sobre la

actuación de la Agencia Tributaria en la lucha contra

el fraude fiscal entre 2010 y 2012, considera que los

resultados obtenidos «son aún insuficientes a la vista de

los datos sobre la economía sumergida» y la recaudación

efectiva obtenida. En particular cuestiona la gestión de

la Agencia en el cobro de la deuda tributaria pendiente,

como consecuencia del fraude descubierto, que va

incrementándose cada año hasta alcanzar «una cuantía

relevante de 48.674 millones de euros» a finales de 2012.

Ahora superará con creces los 50.000 millones. Esta cifra

es un 30% superior a la registrada hace tres años y un

60% más si se toma en cuenta sólo la deuda pendiente

en periodo ejecutivo (25.205 millones). Esto significa que,

de cada seis ingresos que Hacienda liquida, sólo ingresa

efectivamente uno. El auditor público denuncia que cada

año «se incorporan «nuevas deudas por un importe

superior a las que se van cancelando», lo que da lugar

a un incremento constante de los pagos pendientes (en

2010 era de 10.401 millones) pese a los datos positivos

de ingresos directos por actuaciones de la lucha contra

el fraude como los derivados de la recaudación ejecutiva

y por deuda cancelada con ingreso o sin el pago. El caso

es que «pese a que se recaudó más y se canceló más

deuda» siguió aumentando la deuda pendiente. «Y no

ofrece indicios de frenar», ya que sólo una pequeña parte

de las actuaciones concluye con una recaudación efectiva,

señala el informe que el Tribunal ha enviado a las Cortes.

El informe también denuncia la «inadecuada» y «dispersa»

planificación estratégica de la Agencia mediante planes

que «simplemente se agregaban a los anteriores

manteniéndose todos ellos simultáneamente vigentes»,

el desarrollo de las actuaciones «con medios limitados»,

como la reducción de la plantilla, así como «la detección

únicamente de errores e incumplimientos poco complejos»

de fraude, por lo que el Tribunal insta a actuaciones de

carácter más selectivo contra los defraudadores en

incumplimientos «de mayor complejidad».

(Texto adaptado de Elmundo.es, 06/03/14, disponible en: http://

www.elmundo.es/economia/2014/03/12/53205c13ca47415f7a

8b4576.html)

De acuerdo con el informe del Tribunal de Cuentas sobre la actuación de la Agencia Tributaria en la lucha contra el fraude fiscal entre 2010 y 2012, este órgano ha: