No que diz respeito ao chamado domicílio tributário, é

correto afirmar que

Quanto ao chamado empréstimo compulsório, assinale a

opção correta.

Tendo em consideração o fato gerador do IPVA (Imposto

sobre a Propriedade de Veículos Automotores), indaga-

se se incide

O tributo cobrado em razão do exercício regular do poder de

polícia denomina-se

Na verificação do atendimento dos limites percentuais da receita corrente líquida definidos na Lei de Responsabilidade Fiscal da despesa total com pessoal, em cada período de apuração e em cada ente da Federação, incluem-se as despesas

Quanto à discriminação constitucional de rendas, assinale a afirmativa correta.

A companhia Delta S.A., sucessora por incorporação das

indústrias Alpha e Beta, impugna a cobrança de multa punitiva

que lhe está sendo exigida pelo Fisco Estadual, em decorrência de

operações mercantis que foram realizadas pelas companhias

incorporadas, em desacordo com a legislação de regência, pelo

que foram multadas anteriormente à data da incorporação.

Com base no exposto, assinale a afirmativa correta.

Identifique a sequência de competência de

estabelecimento de tributos entre os governos Federal

(F ), Estadual (E ) e Municipal (M )

( ) Propriedades predial e territorial urbana

( ) Produtos Industrializados

( ) Propriedade Territorial Rural

( ) Transmissão causas mortis e doação de quaisquer

bens e direitos

A sequência correta é:

Um determinado município brasileiro, criado a partir do desmembramento territorial de outro município, depois de promover suas primeiras eleições municipais e eleger seus vereadores, reuniu-se em sessão na Câmara de Vereadores recém-criada, para deliberar a respeito dos principais assuntos de interesse do município. Como não poderia deixar de ser, as discussões preponderantes envolveram a instituição dos tributos de sua competência.

I. O vereador “A” elaborou quatro projetos de lei ordinária, instituindo, respectivamente, o ISSQN, o ITBI, o ITCMD e o IPTU.

II. O vereador “B” elaborou projeto de lei ordinária, instituindo a contribuição para custeio do serviço de iluminação pública.

III. O vereador “C” elaborou projeto de lei ordinária, instituindo contribuição de melhoria, decorrente de obra pública que, embora não tenha acarretado a valorização dos imóveis de uma determinada região do município, aumentou extraordinariamente a clientela dos comerciantes dessa região, chegando a triplicar o faturamento dessas empresas.

IV. O vereador “D” elaborou projeto de lei ordinária, instituindo empréstimo compulsório com a finalidade de realizar investimento público de caráter urgente e de relevante interesse municipal, sem observância do princípio da anterioridade.

V. O vereador “E” elaborou projeto de lei ordinária, instituindo contribuição a ser cobrada dos servidores do município recémcriado, com a finalidade de custear, em benefício desses servidores, o regime previdenciário para titulares de cargos efetivos, com alíquota igual à da contribuição dos servidores titulares de cargos efetivos da União.

Com base nas informações acima, e com fundamento na interpretação conjunta dos dispositivos da Constituição Federal e do Código Tributário Nacional, é correto afirmar que

Antonio, proprietário de uma loja de confecções, localizada na parte comercial mais valorizada da cidade de Teresina, efetuou, em março de 2006, a venda de roupas esportivas a um freguês no valor de R$ 500,00, deixando de emitir, deliberadamente, o documento fiscal exigido pela legislação do ICMS, mesmo sabendo que deveria emiti-lo antes da saída da mercadoria do estabelecimento. Não houve, portanto, a atividade de lançamento por homologação. O freguês saiu da referida loja com a mercadoria, mas sem portar o documento fiscal. A fiscalização estadual piauiense, realizando seus trabalhos no estabelecimento comercial de Antonio, em setembro de 2012, encontrou provas da ocorrência da referida venda e da falta de emissão de documento fiscal para documentá-la. Com base nessas informações e na disciplina do Código Tributário Nacional acerca dessa matéria, a fiscalização piauiense

A respeito dos princípios teóricos da tributação, assinale a

alternativa correta.

A respeito do sistema tributário nacional, assinale a

alternativa correta.

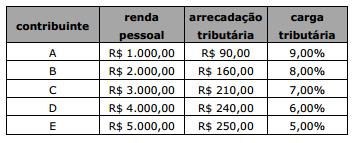

Considere o seguinte cenário:

Com base nas condições descritas pela tabela, assinale a

alternativa que apresenta a denominação correta do tipo de

tributação aplicada sobre a renda.

O entendimento do Supremo Tribunal Federal, no que toca à imunidade de que gozam as entidades beneficentes de assistência social, é no sentido de que:

Sobre a extrafiscalidade, julgue os itens a seguir, classificando-os como certos ou errados. Em seguida, assinale a opção correta.

I.Na medida em que se pode, através do manejo das alíquotas do imposto de importação, onerar mais ou menos o ingresso de mercadorias estrangeiras no território nacional, até o ponto de inviabilizar economicamente determinadas operações, revela-se o potencial de tal instrumento tributário na condução e no controle do comércio exterior.

II.Por meio da tributação extrafiscal, não pode o Estado intervir sobre o domínio econômico, manipulando ou orientando o comportamento dos destinatários da norma a fim de que adotem condutas condizentes com os objetivos estatais.

III.A extrafiscalidade em sentido próprio engloba as normas jurídico-fiscais de tributação (impostos e agravamento de impostos) e de não tributação

(benefícios fiscais).

IV. não existe, porém, entidade tributária que se possa dizer pura, no sentido de realizar tão somente a fiscalidade ou a extrafiscalidade. Os dois objetivos convivem, harmônicos, na mesma figura impositiva, sendo apenas lícito verificar que, por vezes, um predomina sobre o outro.