O lançamento correto referente à baixa de uma dívida ativa considerando a natureza da informação como patrimonial é:

A entidade pública, antes da divulgação das demonstrações contábeis, deve avaliar se houve perda por redução ao valor recuperável em períodos anteriores, caso exista, deve estimar o valor recuperável deste ativo.

A perda por redução ao valor recuperável do ativo deve ser reconhecida:

Em dezembro de 2023, uma entidade do setor público reconheceu uma variação patrimonial aumentativa de royalties, decorrente de patentes, uma vez que estimou que era provável que os benefícios econômicos relacionados a eles iriam fluir para a entidade.

Em janeiro de 2024, surgiram incertezas relacionadas ao montante reconhecido, de modo que o recebimento deixou de ser provável.

O valor deve ser reconhecido em 2024 como:

Quando o valor contábil de um ativo qualificável superar seu montante recuperável, esse valor contábil deverá ser baixado conforme os procedimentos de Redução ao Valor Recuperável.

Os ativos qualificáveis são:

A Secretaria de Estado de Infraestrutura de uma unidade da federação, em atenção a uma das prioridades elencadas no planejamento da gestão, está conduzindo um projeto de ampliação da malha rodoviária estadual para melhorar o escoamento da produção agropecuária da região, com investimentos da ordem de R$ 79 milhões. Os investimentos serão custeados com recursos de operação de crédito legalmente autorizada. Sob a ótica da natureza da despesa, trata-se de uma despesa de capital, no grupo investimentos, modalidade de aplicação direta.

À luz das informações apresentadas e dos requisitos para classificação da despesa dispostos no Manual Técnico de Orçamento (MTO), a referida despesa deve também ser classificada:

Uma entidade autárquica integrante da administração pública federal teve o seu orçamento anual de custeio disponibilizado no montante de R$ 280 milhões para um dado exercício financeiro, o que representa uma redução de 20% em relação ao orçamento executado no exercício anterior. Não foi disponibilizado nenhum valor para investimento. A maior parte das despesas de custeio da entidade tem caráter continuado e refere-se a contratos de prestação de serviços. Ao final do exercício, a entidade tinha R$ 10 milhões em medições dos contratos de serviços continuados pendentes de empenho pela insuficiência de créditos orçamentários. Esse montante terá que ser pago com recursos do orçamento seguinte.

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

A estrutura de apresentação do Balanço Orçamentário é organizada pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) em três quadros, visando a uma apresentação mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), entre os objetivos do Plano de Contas Aplicado ao Setor Público está distinguir os registros de natureza patrimonial, orçamentária e de controle.

A natureza de informação de controle registra, processa e evidencia os atos de gestão com função específica de controle, bem como aqueles

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

Caso o ciclo operacional da entidade supere o ano civil, a classificação em circulante e não circulante terá por base o prazo do ciclo operacional.

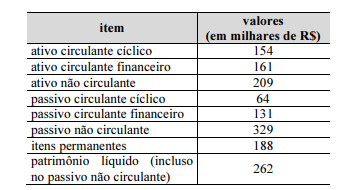

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A empresa se financia principalmente com recursos de terceiros.

Julgue os seguintes itens, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Como pertencem à mesma natureza de informação patrimonial, uma conta da classe 1 (ativo) pode ter como contrapartida uma conta da classe 4 (variação patrimonial aumentativa).

Julgue os itens a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele gerados é uma evidência de controle de um ativo intangível.

Julgue os próximos itens, a cerca das etapas e dos estágios das despesas e receitas públicas.

O estágio da liquidação da despesa orçamentária deve ser limitado quando houver frustração da receita estimada no orçamento.

Acerca das notas explicativas às demonstrações contábeis, julgue o item a seguir.

A existência de duas políticas contábeis igualmente válidas para registro e mensuração de um item patrimonial torna especialmente relevante a divulgação de nota explicativa que elucide a escolha adotada pela entidade.

Os instrumentos gerenciais de controle patrimoniais proporcionam informações fundamentais para a tomada de decisões do administrador público. Contudo, a falta de informação contábil sobre depreciação na atual administração pública pode restringir o potencial de decisão das entidades. A análise da depreciação é valiosa tanto para os gestores de patrimônio quanto para a alta administração, desempenhando um papel fundamental na maximização da eficiência e eficácia das decisões organizacionais. Nesse sentido, um ativo imobilizado que sofre manutenções frequentes teve sua vida útil revisada,havendo, consequentemente, alteração no padrão esperado do métodde depreciação, o que fez com que o gestor público se deparasse com duas situações: (1) o método linear apresenta o padrão esperado de consumo dos benefícios econômicos futuros do ativo; (2) o método dos saldos decrescentes apresenta um valor menor de depreciação e mais

vantajoso em termos monetários do que o método linear.

Considerando-se as informações apresentadas, o administrador público deve