Assinale a opção correta acerca dos princípios orçamentários.

Para o devido relacionamento entre o regime contábil e o regime orçamentário, a receita orçamentária e a variação patrimonial aumentativa devem ser registradas, respectivamente, no momento

Os critérios são mecanismos lógicos que servem como referência para orientar escolhas e julgamentos. Fundamentados em valores e percepções da realidade, eles fornecem aos avaliadores parâmetros objetivos para analisar a eficácia e a efetividade de uma política pública, permitindo identificar seu desempenho e impacto na sociedade.

Assinale a opção que apresenta corretamente o critério de produtividade

De acordo com a NBC TSP ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, as informações financeiras e não financeiras são relevantes quando

Em relação ao direito financeiro e tributário, julgue os itens a seguir, de acordo com as legislações pertinentes e as normas aplicáveis ao IBAMA.

Considera-se tributo toda prestação pecuniária compulsória, instituída em lei, cobrada mediante atividade administrativa plenamente vinculada e que não constitua sanção por ato ilícito.

Julgue os seguintes itens, de acordo com o disposto na NBC T SP Estrutura Conceitual sobre os ativos e passivos do setor público.

Um passivo é caracterizado como tal, ainda que a obrigação possa ser liquidada ou extinta sem a saída de recursos da entidade.

Em janeiro de 2024, um município adquiriu computadores para o edifício-sede da Prefeitura por R$ 50.000,00, classificando-os como ativo imobilizado. O transporte do estabelecimento do fornecedor para o edifício foi de R$ 5.000,00, pagos pelo município. Além disso, os custos de preparação dos locais para a instalação dos computadores foram de R$ 10.000,00. Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Um órgão público assinou um contrato, após longo processo licitatório, que previa a aquisição de até 1.200 licenças de sistema operacional. Sabe-se que o custo unitário dessas licenças era de R$ 450,00 cada, conforme instrumento jurídico. Em 01.12.2023, 630 licenças foram colocadas em uso e classificadas como de licenças operacionais de prazo definido, em virtude de o prazo de utilização ser de 24 meses após sua ativação. Em 01.02.2024, com a posse dos novos servidores nomeados no último concurso, foram ativadas mais 120 novas licenças, com o mesmo prazo de expiração. Em 31.12.2024, o contador da unidade verificou que o valor em uso dessas licenças era de R$ 500.000,00 e que o valor de mercado totalizava R$ 262.500,00.

Em 31.12.2024, quanto será o ajuste a valor recuperável das licenças a ser reconhecido nas demonstrações contábeis, em reais?

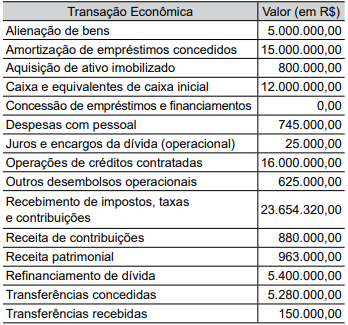

Quanto totalizou o saldo final de caixa e equivalentes de caixa, em reais?

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

As doações recebidas em dinheiro, além de serem reconhecidas como variações patrimoniais aumentativas, também deverão ser reconhecidas como receitas orçamentárias. No entanto, as doações de bens em espécie dependem das condições estabelecidas entre as partes para, de fato, reconhecerem a variação patrimonial aumentativa.

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

A classificação por fontes ou destinações de recursos agrupa receitas com a mesma aplicação na despesa. Sua finalidade é, portanto, indicar, na receita orçamentária, a origem dos recursos arrecadados e, na despesa orçamentária, o destino dos recursos utilizados.

De acordo com o MCASP (10.ª edição), no processo de encerramento de um exercício e abertura do seguinte, os restos a

pagar não processados que tenham sido liquidados no exercício, mas não pagos, devem ser transferidos para

A respeito da demonstração das variações patrimoniais (DVP), julgue os itens seguintes, conforme o MCASP (10.ª edição).

I A DVP evidencia alterações no patrimônio que decorrem ou não da execução orçamentária, enquanto o resultado patrimonial do exercício, que compõe o saldo patrimonial do balanço patrimonial, é obtido pelo confronto entre as variações patrimoniais aumentativas e diminutivas.

II Na terminologia da contabilidade aplicada ao setor público, receita representa as variações patrimoniais aumentativas, ao passo que despesa define-se como as variações patrimoniais diminutivas, sendo ambas sempre resultantes da execução orçamentária do ente público.

III Caso uma sociedade de economia mista distribua dividendos aos seus proprietários ou possua capital representado por ações, tais valores devem ser divulgados na DVP, na demonstração das mutações do patrimônio líquido ou nas notas explicativas.

Assinale a opção correta.

Assinale a opção correta no que concerne aos impactos potenciais da tributação sobre a oferta de trabalho.

Assinale a opção correta a respeito da classificação da dívida pública.