A respeito da descentralização orçamentária e financeira no setor público e da utilização de sistemas de informação integrados, assinale a opção correta.

Assinale a opção correta com base nas disposições da LRF acerca de transparência, controle e fiscalização da gestão fiscal.

De acordo com o Manual de Demonstrativos Fiscais (14.ª edição), no Demonstrativo 1 – Metas Anuais, a metodologia de projeção das receitas orçamentárias deve

Assinale a opção em que é apresentada informação que faz parte do conteúdo do Demonstrativo 5 — Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos —, integrante do anexo de metas fiscais (AMF).

O relatório de gestão fiscal (RGF)

A classificação da receita orçamentária é obrigatória para todos os entes da Federação, sendo facultado seu desdobramento para

atendimento das respectivas peculiaridades. São critérios de classificação das receitas orçamentárias

A base fundamental do trabalho de cada gestor, seja no nível estratégico, tático ou operacional, reside em sua equipe — principal ferramenta e unidade de ação para alcançar os objetivos organizacionais.

Acerca de uma equipe de elevado desempenho, é correto afirmar que

Com relação ao suprimento de fundos, avalie as afirmativas a seguir e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Consiste na entrega de numerário a servidor, precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

( ) Constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária.

( ) Representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorrem modificações nos elementos patrimoniais.

As afirmativas são, respectivamente,

A Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os Poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.Esse princípio orçamentário é denominado

Julgue os itens subsequentes, relacionados à estrutura e ao fechamento das demonstrações contábeis aplicadas ao setor público.

Na demonstração dos fluxos de caixa, as receitas e as despesas serão classificadas em recursos vinculados e não vinculados, respectivamente.

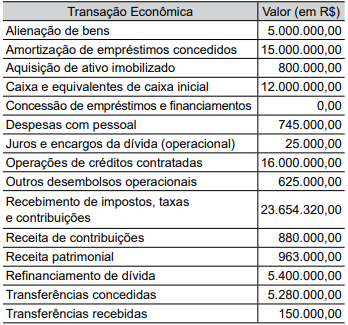

No período, quanto totalizou o fluxo de caixa gerado ou consumido em atividades operacionais, em reais?

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Em relação ao registro de receitas orçamentárias, o superávit financeiro e o cancelamento de despesas inscritas em restos a pagar não devem ser reconhecidos como receitas.

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Além de demonstrar a evolução do patrimônio líquido da entidade durante um período, a demonstração das variações patrimoniais (DVP) evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

No que concerne ao tratamento contábil dos restos a pagar e das despesas de exercícios anteriores no setor público, julgue os itens a seguir.

Caso a lei crie uma obrigação que abranja mais de um exercício e que tenha efeitos retroativos, tanto a parcela correspondente ao exercício anterior quanto a parcela do exercício corrente constituem despesa orçamentária do ano.

Com base nas Resoluções n.º 40/2001, n.º 43/2001 e n.º 48/2007 do Senado Federal, julgue os itens que se seguem.

As operações equiparadas a operações de crédito, realizadas mediante reconhecimento ou confissão da dívida por parte do ente da

Federação perante instituição não financeira, não se sujeitam, quando autorizadas por lei específica, ao processo de verificação de limites e condições.