O orçamento público é um instrumento jurídico-financeiro de relevante interesse para os cidadãos e para a Administração Pública. Contudo, para ser dotado de eficácia, eficiência, transparência e racionalidade, requer a observância de princípios orçamentários.

O princípio que expressa a característica de mecanismo de gestão do orçamento, em que deve ser apresentado sob forma de programa o plano de ação governamental para determinado período, buscando integrar harmônica e finalisticamente as previsões da lei orçamentária anual com a lei de diretrizes orçamentárias e com a lei do plano plurianual é a

A administração geral refere-se ao conjunto de conceitos, princípios e práticas essenciais para planejar, organizar, dirigir e controlar recursos em uma organização, visando à eficiência, à eficácia e à otimização dos processos para alcançar os objetivos estratégicos.

Assinale a opção que apresenta corretamente o conceito de eficácia

Julgue os itens seguintes, referentes às transações no setor público e seus respectivos registros, com base na relação entre as contas e a natureza da informação contábil do plano de contas aplicado ao setor público.

A baixa de um equipamento de imobilizado considerado inservível, sob a perspectiva da natureza de informação patrimonial, enseja o débito de uma conta de variação patrimonial diminutiva (classe 3) e o crédito de uma conta de ativo (classe 1).

Julgue os itens subsequentes, relacionados à estrutura e ao fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado patrimonial apurado na demonstração das variações patrimoniais não constitui indicador de desempenho no setor público.

Em relação ao direito financeiro e tributário, julgue os itens a seguir, de acordo com as legislações pertinentes e as normas aplicáveis ao IBAMA.

A contabilidade pública deve registrar os valores arrecadados e pagos, não sendo necessário o registro de compromissos financeiros assumidos pelo ente público.

Julgue os próximos itens, em relação a restos a pagar e despesas de exercícios anteriores no setor público.

A autoridade competente para empenhar a despesa deve ser a responsável pelo reconhecimento da obrigação de pagamento das despesas com exercícios anteriores.

De acordo com a NBC TSP - RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, quando uma entidade do setor público adquire

um ativo por meio de uma transação sem contraprestação, esse ativo deve ser mensurado inicialmente

Um órgão público assinou um contrato, após longo processo licitatório, que previa a aquisição de até 1.200 licenças de sistema operacional. Sabe-se que o custo unitário dessas licenças era de R$ 450,00 cada, conforme instrumento jurídico. Em 01.12.2023, 630 licenças foram colocadas em uso e classificadas como de licenças operacionais de prazo definido, em virtude de o prazo de utilização ser de 24 meses após sua ativação. Em 01.02.2024, com a posse dos novos servidores nomeados no último concurso, foram ativadas mais 120 novas licenças, com o mesmo prazo de expiração. Em 31.12.2024, o contador da unidade verificou que o valor em uso dessas licenças era de R$ 500.000,00 e que o valor de mercado totalizava R$ 262.500,00.

Em 01.06.2024, quanto totalizava o valor contábil líquido, em reais?

Os ajustes de exercícios anteriores no setor público são

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Em caso de devolução de saldos de convênios, contratos e congêneres, se a restituição ocorrer no mesmo exercício em que foram recebidas as transferências, deve-se contabilizar a devolução como dedução de receita orçamentária até o limite das transferências recebidas. Assim sendo, se a restituição ultrapassar esse valor, o montante excedente deverá ser registrado como despesa orçamentária.

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

São classificadas como outras receitas de capital aquelas provenientes da remuneração das disponibilidades do Tesouro Nacional, assim como o resgate de títulos do Tesouro.

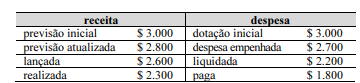

Com base nos dados apresentados na tabela precedente, relativos ao planejamento e à execução da receita e da despesa orçamentárias no ano 1 em determinada entidade do setor público, é correto afirmar que, no balanço orçamentário da entidade, o resultado orçamentário do exercício foi

Considerando o previsto no MCASP (10.ª edição) acerca da demonstração das mutações do patrimônio líquido (DMPL), julgue os itens que se seguem.

I A DMPL evidencia a evolução do patrimônio líquido da entidade ao longo do período, incluindo não apenas o resultado patrimonial do exercício, mas também outras alterações diretas no patrimônio líquido que não transitam pela demonstração das variações patrimoniais, além das contribuições ou distribuições dos proprietários.

II A elaboração da DMPL é obrigatória para empresas estatais dependentes constituídas sob a forma de sociedades anônimas, sendo facultativa para os demais órgãos e entidades dos entes federativos.

III A DMPL complementa o anexo de metas fiscais, integrante do projeto de lei de diretrizes orçamentárias, evidenciando os reflexos patrimoniais das decisões e as medidas fiscais implementadas.

Assinale a opção correta.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue os itens a seguir.

I Os entes públicos devem elaborar demonstração da execução das medidas compensatórias de renúncia de receita e do aumento de despesa obrigatória de caráter continuado, exigida pela Lei de Responsabilidade Fiscal (LRF).

II O balanço financeiro não está previsto nas normas brasileiras de contabilidade, por isso sua elaboração não é obrigatória aos entes públicos brasileiros.

III O Manual de Contabilidade Aplicada ao Setor Público — MCASP (10.ª edição) define as seguintes demonstrações como rol exaustivo das demonstrações contábeis aplicadas ao setor público: balanço patrimonial, demonstração das variações patrimoniais, demonstração das mutações do patrimônio líquido, demonstração dos fluxos de caixa, balanço orçamentário e balanço financeiro.

Assinale a opção correta.

O PCASP está estruturado em naturezas das informações contábeis, e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação. Assim, os lançamentos de natureza patrimonial apenas debitam e creditam contas das classes