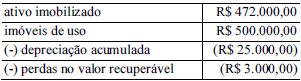

Uma companhia aberta apresentou, no balanço patrimonial de 31 de dezembro de 2018, os seguintes saldos relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma