Ao final do primeiro bimestre de um determinado exercício financeiro, um servidor de um ente público estava fazendo a conferência de informações relativas à execução orçamentária para publicação no portal da transparência do ente. O servidor detectou uma inconsistência na apuração das receitas primárias, feita manualmente em decorrência de uma pane no sistema. A inconsistência detectada pelo servidor refere-se à classificação equivocada do identificador de resultado primário, que gerou uma receita primária a maior.

Um item que pode ter chamado a atenção do servidor se refere a receitas de:

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

O descumprimento do prazo previsto impedirá, até que a situação seja regularizada, que a entidade

O Balanço Orçamentário (BO) demonstrará as receitas e despesas previstas em confronto com as realizadas. Sobre o tema, assinale a alternativa correta.

Considere as informações a seguir, relativas ao Balanço Orçamentário de X1 :

Receitas correntes previstas: R$ 280.000,00

Receitas de capital previstas: R$ 200.000,0

Despesas correntes fDCadas: R$ 260.000,00

Despesas de capital fixadas: R$ 220.000,00

Receitas correntes arrecadadas: R$ 340.000,00

Receitas de capital arrecadadas: R$ 160.000,00

Despesas correntes executadas: R$ 300.000,00

Despesas de capital executadas: R$ 140.000,00

Com base nas informações acima, assinale a alternativa correta com relação ao saldo orçamentário do Balanço Patrimonial de X1.

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de 10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado financeiro do exercício apurado no balanço financeiro foi superavitário em 20 mil reais

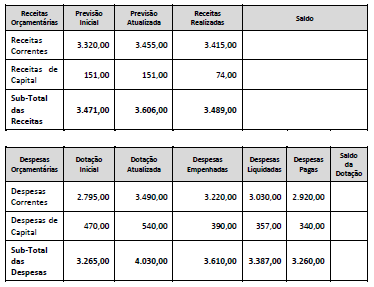

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

De acordo com a estrutura do Balanço Orçamentário constante na 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) no Quadro II, o valor da coluna do saldo do sub-total de receitas orçamentárias é dado pelo(a):

Para um determinado exercício financeiro, a Lei de Diretrizes Orçamentárias (LDO) da União apresentou como meta de resultado primário um déficit de R$ 129 bilhões. Ao final do primeiro quadrimestre do exercício de referência, em decorrência de um cenário econômico adverso, essa meta foi ajustada para um déficit de R$ 159 bilhões. Nos meses seguintes, em novas avaliações do cenário econômico, técnicos do governo estimaram que o déficit primário do governo federal alcançaria R$ 151,2 bilhões ao final do ano.

À luz dos preceitos fiscais dispostos na Lei de Responsabilidade Fiscal (LRF), é correto afirmar que:

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

Em muitas situações o valor dos recursos controlados por uma entidade pode sofrer variações decorrentes de fatores internos ou externos.

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

De acordo com as disposições do Plano de Contas Aplicado ao Setor Público (PCAS), o registro contábil deve ser feito pelo método das partidas dobradas, e os lançamentos devem debitar e creditar contas da mesma natureza de informação. Nesse contexto, um servidor detectou uma inconsistência de lançamento ao analisar os registros contábeis de um dado período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

O 13º salário (gratificação natalina) e férias são exemplos de obrigações consideradas passivos derivados de apropriações por competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

Ao analisar as prestações de contas de um ente público, um agente de controle priorizou uma avaliação mais detalhada dos créditos adicionais extraordinários abertos ao longo do último exercício.

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

No caso de uma entidade da Administração Pública federal direta, com orçamento autorizado e empenhado superior a R$ 100 milhões em um dado exercício, no que tange à definição de materialidade para identificação de irregularidades ou conjunto de irregularidades como relevantes, o parâmetro estabelecido na IN-TCU nº 84, de 22 de abril de 2020, é o valor correspondente a:

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

Um analista deseja elaborar um documento com a situação contábil de diferentes entidades do mesmo setor. Para isso, ele analisou suas demonstrações contábeis referentes aos anos de 2019, 2020 e 2021. Para facilitar o seu trabalho, o analista não levou em consideração a atualização dos componentes das demonstrações contábeis pela inflação.

Os resultados mais impactados pela não correção pela inflação diziam respeito, principalmente, à análise: