A classificação da receita por natureza é legalmente prevista e utilizada por todos os entes da Federação. A classificação por natureza é a de nível mais analítico da receita; por isso, auxilia na elaboração de análises econômico-financeiras sobre a atuação estatal.

O detalhamento do tipo, correspondente ao último dígito na natureza de receita:

Um dos objetivos da convergência da contabilidade aplicada ao setor público às práticas internacionais é aperfeiçoar a utilidade da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

No mês de julho de 20X2, um determinado ente público publicou um ato que promovia limitação de empenho e movimentação financeira, uma vez que foi verificado ao final do mês de junho que a realização da receita não comportaria o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais do ente.

Alguns dias depois, o ente foi notificado pelo tribunal de contas por ter incluído uma despesa que NÃO pode ser objeto desse tipo de limitação. Tal despesa se refere a:

Considere os dados do quadro a seguir, decorrentes da execução orçamentária da despesa de um ente público no exercício de 20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

As entidades públicas adquirem, produzem, constroem bens físicos e tangíveis para as suas atividades meio e fim, que resultam em um universo de bens incorporados e contabilizados no patrimônio de tais entidades. Nos trabalhos de auditoria é comum a inclusão da técnica de inspeção física de bens incorporados ao patrimônio da entidade auditada.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

A respeito da aplicação das normas da contabilidade aplicada ao setor público, assinale a afirmativa correta em relação às normas estabelecidas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), quando não há determinação dos órgãos reguladores e fiscalizadores.

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

Um dos demonstrativos constantes do Relatório Resumido da Execução Orçamentária refere-se à apuração da Receita Corrente Líquida (RCL), que é um parâmetro usado como referência para definição da reserva de contingência e para acompanhamento dos limites fiscais, tais como despesa total com pessoal e endividamento.

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

O elemento de despesa orçamentária é uma categoria classificatória que tem por finalidade identificar os objetos de gasto.

Ao analisar um relatório analítico de despesas com o nível de detalhamento por elemento de despesa, um servidor deve considerar que:

Uma das inovações da NBC TSP Estrutura Conceitual se refere às diretrizes para apresentação do Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG). Acerca das disposições relativas ao RCPG, analise os itens a seguir.

I. As demonstrações contábeis não evidenciam de modo abrangente o desempenho dos serviços da entidade.

II. O RCPG compreende um relatório único, que abrange mais diretamente os objetivos de prestação de contas e tomada de decisão.

III. O RCPG pode fornecer informação relevante adicional às demonstrações contábeis, tais como sobre avaliações do desempenho dos serviços da entidade.

Estão de acordo com a NBC TSP Estrutura Conceitual somente os itens:

Nos termos da Lei nº 4.320/1964, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Porém, a NBC TSP11 e o MCASP acrescentam algumas diretrizes para a elaboração dessa demonstração.

Dentre as opções a seguir, a única que está alinhada com as diretrizes do MCASP é:

No âmbito do orçamento federal, as emendas parlamentares constituem instrumentos que permitem aos deputados e senadores realizarem alterações na proposta da Lei Orçamentária Anual. Tais alterações devem ser feitas em respeito aos parâmetros legalmente previstos.

Um dos parâmetros relacionados às emendas parlamentares de caráter impositivo trata do(a):

Ao tratar da classificação da despesa pública, o Manual Técnico de Orçamento (MTO) destaca as abordagens qualitativa e quantitativa das categorias de programação orçamentária. A primeira está mais associada à definição do programa de trabalho e a segunda foca as dimensões física e financeira da programação orçamentária, e ambas contribuem com elementos analíticos do processo de alocação de recursos.

Das categorias classificatórias da despesa abaixo, a que apresenta um item qualitativo e um quantitativo, respectivamente, é:

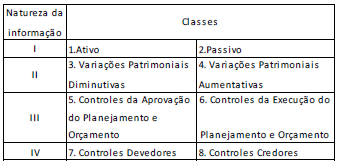

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam

Nesse sentido, assinale a opção que preenche I, II, III e IV, respectivamente, no quadro acima

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o suprimento de fundos pode ser utilizado