No Plano de Contas Aplicado ao Setor Público, a conta contábil

O atributo do “valor social” da informação de custos, no Setor Público, estabelece que

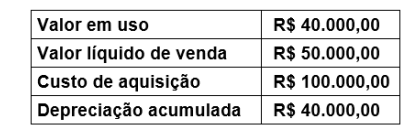

A redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo imobilizado, além da depreciação. Nesse sentido, a Contabilidade da Assembleia Legislativa do Estado do Rio Grande do Norte

apresentou as seguintes informações em relação a um ativo imobilizado:

Com base nas informações apresentadas, deve-se registrar uma perda no valor de

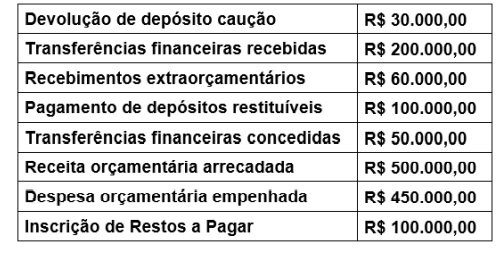

Em relação ao Balanço Financeiro (BF), analise as seguintes informações e saldos, referentes ao exercício de 2021, de determinado ente federativo:

Com base nas informações apresentadas, é correto afirmar que o resultado financeiro, referente ao exercício de 2021, foi de

Nos termos do Manual de Contabilidade Aplicada ao Setor Público – 9ª edição, os passivos contingentes

O Livro Diário e o Livro Razão constituem fontes de informações contábeis permanentes e neles são registradas as transações que afetem ou possam vir a afetar a situação patrimonial. De acordo com a NBC T 16, são elementos essenciais do contábil, entre outros, os itens mencionados a seguir, exceto um. Assinale a alternativa INCORRETA.

Em decorrência de instabilidades no cenário econômico refletidas em indicadores macroeconômicos em um dado período, foi registrado aumento nos custos de produtos e serviços, e consequente aumento nos preços ao consumidor. Por sua relevância como serviço de utilidade pública e por seu impacto no custo do setor produtivo, o governo propôs a concessão de um benefício aos consumidores de energia elétrica, de até determinada faixa de renda para reduzir o impacto da alta da tarifa.

A aprovação de tal benefício está condicionada, entre outros fatores, às normas para concessão de:

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas

Deverá ser emitido empenho do tipo global quando não puder ser determinado previamente o montante da despesa a ser empenhada.

O Balanço Patrimonial de 31/12/2021 de um ente público, de acordo com a Lei no 4.320/1964, demonstra

Julgue o item subsequente, acerca da natureza de informação e do detalhamento do Plano de contas aplicado ao setor público (PCASP).

Cabe aos profissionais contábeis dos entes da federação definir o nível mínimo de detalhamento dos respectivos planos de contas

Com relação ao Balanço Patrimonial, Balanço Financeiro e Balanço Orçamentário, assinale a alternativa incorreta.

Em um ente público, uma variação patrimonial

Relativamente às demonstrações contábeis aplicadas ao setor público, julgue os próximos itens.

I O balanço orçamentário é elaborado com o uso da classe 5, grupo 2, e da classe 6, grupo 2, do plano de contas aplicado ao setor público.

II O resultado financeiro do exercício, expresso no balanço financeiro, também é denominado superávit ou déficit financeiro do exercício.

III O balanço patrimonial é composto por 4 quadros: quadro principal; quadro dos ativos e passivos financeiros e permanentes; quadro das contas de compensação (controle); e o quadro do superávit ou déficit financeiro.

Assinale a opção correta.

Em relação à obrigação contratual, o CPC 00 R2 informa que os termos de contrato criam direitos e obrigações para a entidade que seja parte desse contrato. Para representar fidedignamente esses direitos e obrigações, as demonstrações contábeis informam sua essência. Em alguns casos, a essência dos direitos e obrigações é clara com base na forma legal do contrato. Em outros casos, os termos do contrato, grupo ou série de contratos exigem análise para identificar a essência dos direitos e obrigações. Considerando o tema mencionado, analise as afirmações a seguir:

I. Todos os termos do contrato – sejam implícitos ou explícitos – devem ser considerados, salvo se não tiverem substância.

II. Os termos implícitos podem incluir, por exemplo, obrigações impostas por lei, tais como obrigações de garantia legais impostas sobre entidades que celebram contratos para vender produtos a clientes.

III. Os termos que não têm substância são desconsiderados.

Quais estão corretas?

A análise dos indicadores econômicos e financeiros representa uma das formas de obtenção de informações sobre a entidade. O usuário da informação contábil definirá qual o aspecto que pretende verificar e será possível direcionar a análise de acordo com seu objetivo. Nesse sentido, analise as afirmações a seguir:

I. Para verificação dos índices de rentabilidade, são utilizadas somente contas do demonstrativo do resultado do exercício.

II. Na análise do endividamento, são utilizadas contas do balanço patrimonial e do demonstrativo do resultado do exercício.

III. A análise vertical verifica a representatividade de cada conta em relação ao total do grupo.

Quais estão corretas?