considere as transações de um ente público municipal ocorridas no exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00 no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada, em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 do referido ente público foi positivo, em R$,

considere as transações de um ente público municipal ocorridas no exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00 no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada, em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item II deu origem a

A respeito da redução ao valor recuperável de ativos, assinale a alternativa INCORRETA.

Acerca da Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC T 16.11 – Sistema de Informação de Custos do Setor Público, assinale a alternativa INCORRETA.

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 9ª edição, as seguintes bases de mensuração para os ativos são identificadas e discutidas à luz da informação que fornecem sobre o custo de serviços prestados, a capacidade operacional e a capacidade financeira da entidade, além da extensão na qual fornecem informação que satisfaça as características qualitativas.

Nesse sentido, assinale a alternativa que NÃO representa uma base de mensuração para os ativos.

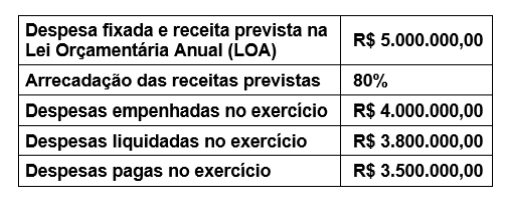

Considere as seguintes informações orçamentárias referentes ao exercício financeiro de 2021 de determinado ente público:

Com base nas informações apresentadas, assinale a alternativa correta.

As informações a seguir se referem a um suprimento de fundos concedido para utilização com despesas eventuais durante uma viagem realizada por um servidor de uma entidade pública:

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma

O ordenador de despesas de uma autarquia empenhou despesa no valor de R$ 53.900,00 referente à aquisição de cortinas para utilização no auditório localizado na sede própria da autarquia. Estima-se que as cortinas adquiridas, não incorporáveis a outro ativo, sejam utilizadas pela autarquia por um período de 6 anos, sem perder a sua identidade física durante seu uso.

O empenho da despesa deu origem a

A inscrição do crédito em dívida ativa

São consideradas despesas de exercícios anteriores

Atenção: Para responder às questões, considere as transações descritas nos itens a seguir que foram extraídas do sistema de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações ocorridas no mês de janeiro de 2022 no resultado financeiro, apurado por meio do Balanço Financeiro do ano de 2022, foi positivo, em reais:

De acordo com a NBC TSP 04, os estoques de produtos de higiene pessoal mantidos para distribuição gratuita e os estoques de telhas mantidos para distribuição por meio da cobrança de valor irrisório devem ser mensurados, respectivamente, pelo

O pagamento, em novembro de 2021, de restos a pagar processados e o recebimento antecipado, em dezembro de 2021, de receitas tributárias cujo evento tributável ocorreu em janeiro de 2022, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, dão origem, respectivamente, a

Com relação às Despesas Públicas, analise as afirmativas a seguir.

I. Despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. A despesa orçamentária é uma transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

II. Se o dispêndio não constar na lei orçamentária anual, ele será considerado um dispêndio extraorçamentário.

III. Saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios são exemplos de dispêndios extraorçamentários. IV. As classificações das despesas orçamentárias são: institucional, funcional, sub funcional, por estrutura programática, por natureza e por categoria econômica.

Estão corretas as afirmativas:

As informações a seguir são referentes à aquisição e à utilização de um lote de produtos de higienização para limpeza de estofados e tapetes por um ente público estadual:

- 12/01/2022: empenho da despesa pelo valor de R$ 1.460,00 para a aquisição do lote de produtos.

- 26/01/2022: entrega do lote de produtos pelo fornecedor.

- 27/01/2022: liquidação da despesa pelo valor total da nota de empenho emitida em 12/01/2022.

- 15/02/2022: pagamento da despesa pelo valor total da nota de empenho emitida em 12/01/2022.

- 30/03/2022: utilização do lote de produtos de higienização para a limpeza de estofados e tapetes pertencentes ao ente público estadual.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei no 4.320/1964 e uma variação patrimonial diminutiva de acordo com o regime de competência ocorreram, respectivamente, em