Uma analista contábil estava atuando na implantação de um sistema de informação de custos para melhor controle dos serviços prestados por um ente público. Nesse sistema, a entidade adota o método de custeio por absorção.

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Em relação ao balancete de uma entidade do setor público, assinale a afirmativa correta.

O SIAFI permite uso nas modalidades total ou parcial.

Entre as principais características da utilização do sistema na modalidade de uso parcial está

De acordo com a Lei nº 4.320/1964, pertencem ao exercício financeiro, respectivamente, as receitas e as despesas nele

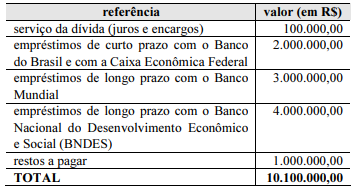

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida fundada desse ente público, no período mencionado, era de R$ 7.000.000,00.

Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Há a necessidade de identificação do exercício ao qual se referem os valores extraorçamentários, a exemplo do que acontece com os demais recursos financeiros.

Com relação à terminologia, aos conceitos e às definições contidas na NBC TSP 01 – Receitas de Transações sem Contraprestação, julgue os itens seguintes.

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens

Para fins de accountability, em consonância com a NBC TSP 11, o conjunto de receitas e despesas previstas em contraposição às realizadas é apresentado no quadro

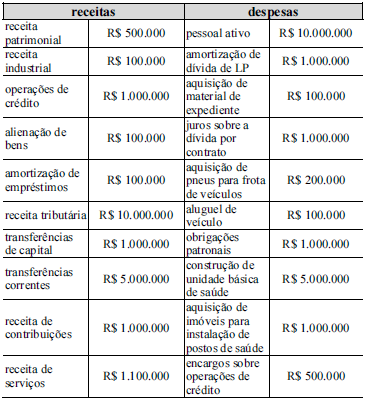

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte.

Com base nos dados apresentados no texto, o valor correto das receitas de capital é

o Balanço Patrimonial (BP) é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação. Assinale a alternativa correta com relação ao Balanço Patrimonial.

Com relação às Despesas Orçamentárias correntes e de capital, assinale a alternativa correta.

Considere as informações a seguir, relativas ao Balanço Financeiro de X1:

Receitas orçamentárias R$ 6.000,00

Ingressos Extraorçamentários: R$ 1.200,00

Despesas orçamentárias: R$ 5.500,00

Dispêndios extraorçamentários: R$ 1.500,00

Disponível para o exercício seguinte: R$ 2.000,00

Disponível do exercício anterior: R$ 1.800,00

Com base nas informações acima, assinale a alternativa correta com relação ao resultado financeiro do exercício de X1.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alienação de um veículo por R$ 55.000,00, à vista, registrado no Ativo Imobilizado de um ente público pelo custo de R$ 60.000,00 e cuja depreciação e redução ao valor recuperável acumuladas na data da venda era R$ 10.000,00, dá origem a

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o ente mensurou, no reconhecimento inicial,