Considerando-se os conceitos e as normas aplicáveis às operações realizadas por instituições financeiras, é correto afirmar que o fato de um banco comercial conceder financiamento a um cliente, mediante a incidência de encargos financeiros a uma taxa de 0,5% ao mês, constitui uma operação de crédito qualificada como uma operação

Em relação à denominação dos restos a pagar, julgue o próximo item.

Os restos a pagar não podem ser cancelados

Em relação à denominação dos restos a pagar, julgue o próximo item.

As despesas orçadas podem ser lançadas em restos a pagar

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

O registro da redução ao valor recuperável será efetuado quando o valor contábil de um ativo exceder seu valor depreciável

Julgue o item a seguir, relativos aos procedimentos contábeis patrimoniais aplicados na mensuração de passivos do setor público.

Uma provisão deverá ser reconhecida nas demonstrações contábeis caso se torne provável a saída de recursos para um passivo contingente.

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas

Na etapa da previsão da receita pública, são verificadas a procedência do crédito fiscal e a pessoa que lhe é devedora

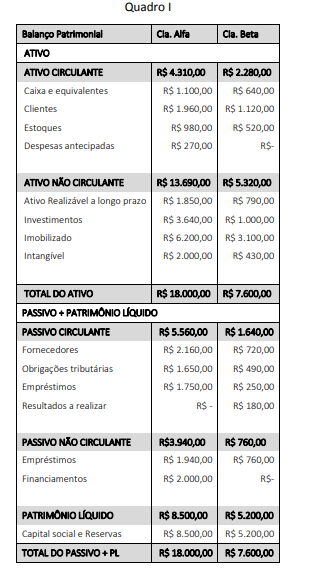

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

Ao avaliar a configuração das despesas orçamentárias do Balanço Orçamentário apresentado no Quadro II, é correto afirmar que:

De acordo com as regras do Plano de Contas Aplicado ao Setor Público (PCASP), a doação de bem imóvel registrado no patrimônio da União para um Estado da Federação deve ter o seguinte lançamento contábil no ente doador:

Um dos anexos do Relatório de Gestão Fiscal (RGF) se refere ao Demonstrativo da Dívida Consolidada Líquida.

Ao elaborar esse demonstrativo, quanto à apuração da dívida consolidada, um item que NÃO deve ser incluído na apuração é o montante relativo a:

O aprimoramento das práticas orçamentárias contribuiu para a consolidação dos princípios orçamentários como premissas a serem observadas para consistência e confiabilidade do processo orçamentário.

No cenário da administração pública federal, o fato de cada ministério ou órgão equivalente ter seus orçamentos específicos, que são consolidados na proposta de Lei Orçamentária Anual em cada exercício, está alinhado ao princípio da:

Assinale a opção correspondente à receita econômica classificada, por sua origem, como receita corrente

Ao dispor critérios gerais para apresentação das demonstrações contábeis, dois pontos abordados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) tratam de agregação e compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Entre as finalidades do Sistema de Contabilidade Federal, cita-se o registro e a evidenciação de atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

A depreciação se refere ao declínio do potencial de geração de serviços por ativos de longa duração.

Diante da necessidade de proceder ao reconhecimento da depreciação de um ativo, conforme as orientações do MCASP, um analista contábil deve considerar que: