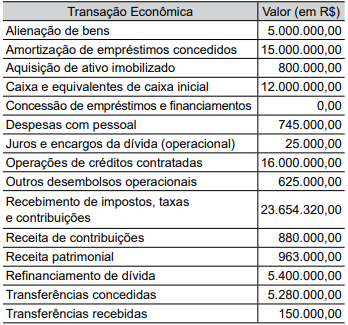

No período, quanto totalizou a variação de caixa e equivalentes de caixa, em reais?

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Em casos de retificação de informações ou estornos, a retificação consiste em corrigir dados informados erroneamente pelos contribuintes, com o registro de dedução de receita. Já os erros de escrituração devem ser corrigidos por meio de estorno.

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os itens do ativo imobilizado estão sujeitos à depreciação durante sua vida útil, e a adequada manutenção preventiva desses ativos pode interferir na aplicação da depreciação.

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e os equivalentes de caixa em um exercício financeiro, dessa forma possibilitando a apuração do superávit ou do déficit financeiro, é o objetivo principal do balanço financeiro.

Um contrato de compra ou venda de item não financeiro pode ser liquidado

I pelo valor líquido em dinheiro ou com outro instrumento financeiro, quando os termos do contrato permitem a liquidação a apenas uma das partes.

II pelo valor líquido em dinheiro, quando a capacidade de liquidar não está explícita nos termos do contrato, mas a entidade tem a prática de liquidação de contratos similares pelo valor líquido em dinheiro.

III pela troca de instrumentos financeiros, quando, para quaisquer contratos que assina, a entidade tem a prática de aceitar a entrega do ativo subjacente e vendê-lo em curto período após sua entrega, com a finalidade de obter lucro com as flutuações de curto prazo no preço ou na margem do negociante.

Assinale a opção correta.

Julgue os itens seguintes, conforme as normas brasileiras de contabilidade aplicáveis ao setor público.

I As informações de custos têm como principais destinatários os gestores, que demandam informações customizadas para a tomada de decisão acerca da aplicação dos recursos sob a sua responsabilidade.

II A alocação dos custos indiretos aos objetos de custo por meio da utilização de direcionadores de custos deve ter prioridade em relação à alocação que se utiliza de bases de rateio, ainda que estas sejam consideradas razoáveis e consistentes.

III A utilização do método do custeio por absorção é recomendável em estágios iniciais, quando os modelos de gerenciamento de custos ainda estão em uma fase de menor grau de maturidade.

Assinale a opção correta.

Em um cenário de crise econômica prolongada, com queda na arrecadação e aumento do desemprego, uma providência adequada para mitigar o risco de aumento das despesas públicas com benefícios sociais seria

De acordo com o disposto na Lei de Responsabilidade Fiscal e as práticas de gestão fiscal, constitui exemplo de risco fiscal a ser avaliado no ARF da lei de diretrizes orçamentárias

Assinale a opção que apresenta exemplo de contingência passiva que pode impactar significativamente as contas públicas de um estado.

Em relação ao balanço orçamentário, conforme o disposto no MCASP (10.ª edição), assinale a opção correta.

No momento da execução da despesa de operações de crédito, foi realizado o seguinte lançamento contábil.

D – 7.2.1.1.x.xx.xx – controle da disponibilidade de recursos C – 8.2.1.1.1.xx.xx – disponibilidade por destinação de recursos (DDR)

A partir dessas informações, assinale a opção que apresenta o sistema contábil definido pelo MCASP (10.ª edição) em que o referido lançamento está inserido.

No ambiente da informação de custos no setor público, o que determina o custo do período é

Observadas a estrutura do PCASP e sua relação com as naturezas da informação contábil, para o lançamento contábil da previsão da receita orçamentária, serão utilizadas

Julgue os itens a seguir, relativos à despesa pública e às classificações orçamentárias.

I A classificação da despesa por natureza é obrigatória, tem caráter nacional e permite identificar o objeto do gasto e seu impacto nas contas públicas.

II A classificação funcional-programática da despesa visa associar os gastos públicos a finalidades específicas da ação governamental, como saúde, educação e previdência, entre outras.

III A despesa de capital inclui os gastos com pagamento de pessoal, encargos sociais e aquisição de materiais necessários à manutenção dos serviços administrativos, por serem gastos indispensáveis ao funcionamento do Estado.

Assinale a opção correta.

Avalie se, compatibilizados com o Plano Plurianual, os seguintes argumentos terão, entre suas funções, reduzir desigualdades inter-regionais segundo o critério populacional:

I. orçamento fiscal

II. orçamento de investimento das empresas

III. orçamento da seguridade social

Está correto o que se afirma em