Considere os seguintes demonstrativos públicos:

I. Balanço Orçamentário;

II. Demonstração das Origens e Aplicações;

III. Balanço Patrimonial;

IV. Demonstração das Variações Patrimoniais;

V. Demonstração dos Fluxos de Caixa.

São demonstrações contábeis aplicadas ao setor público:

Considere registro do Imposto de Propriedade Territorial Urbana (IPTU) conforme o Plano de Contas Aplicado ao Setor Público (PCASP). No momento do fato gerador, o lançamento adequado será:

Leia as afirmativas a seguir: I. As informações financeiras não são relevantes, ainda que sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. II. Segundo o artigo 34 da Lei nº 4.320/1964, o exercício financeiro coincidirá com o ano civil, ou seja, de 1º de janeiro a 31 de dezembro de cada ano. III. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão da satisfação, por parte da entidade, dos seus objetivos financeiros. IV. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos. Marque a alternativa CORRETA:

Leia as afirmativas a seguir: I. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar. II. As características qualitativas são atributos que tornam a informação inútil para os usuários e não dão suporte ao cumprimento dos objetivos da informação contábil. III. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos - União, estados, Distrito Federal e municípios - os Princípios Orçamentários são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Marque a alternativa CORRETA:

As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como:

De acordo com a legislação vigente, as receitas orçamentárias pertencem ao exercício financeiro em que forem arrecadadas. Essa determinação está em desacordo com o princípio de contabilidade da

Elemento do patrimônio público que seja insuscetível de apropriação contábil ou de alienação a terceiros classifica-se como

Se determinada inscrição em restos a pagar for cancelada, o registro contábil do cancelamento creditará a conta de

O art. 40 da Constituição Federal de 1988 estabelece que aos servidores titulares de cargos efetivos dos entes da Federação é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas. Esse artigo foi regulamentado pela Lei n.º 9.717/1998, que dispõe sobre regras gerais para a organização e o funcionamento dos regimes próprios de previdência social (RPPS) dos servidores públicos, instituídos e organizados pelos respectivos entes federativos. A respeito da reserva orçamentária do RPPS, assinale a opção correta.

A respeito da contabilização da remuneração dos depósitos bancários e aplicações financeiras do FUNDEB, assinale a opção correta.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

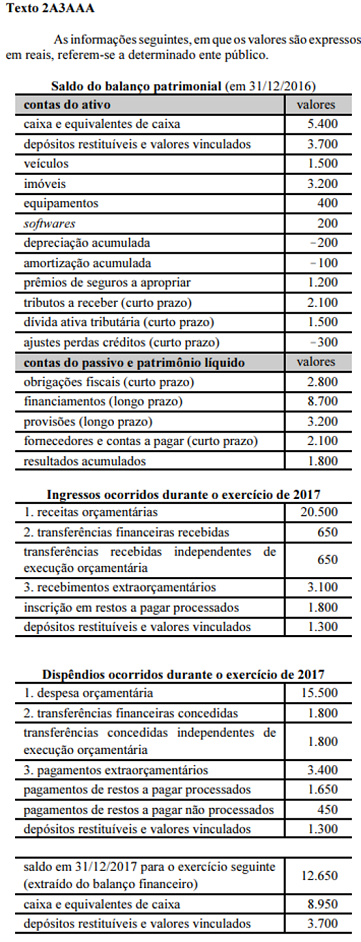

Considerando-se que em 2017 a previsão atualizada da receita e a dotação atualizada da entidade mencionada no texto 2A3AAA foram, ambas, iguais a R$ 22.500, ao se elaborar o balanço orçamentário do exercício, verifica-se que os quocientes de realização da receita e do resultado orçamentário, demonstram, respectivamente, que houve

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

Um dos requisitos para que um recurso seja classificado como ativo de uma entidade é o seu controle, o que significa sua propriedade legal.

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

Os imóveis são ativos imobilizados e, portanto, sofrem depreciação; no entanto, essa depreciação recai somente sobre a parcela do imóvel correspondente à construção, mas não sobre a parcela correspondente ao terreno.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas.

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

O reconhecimento inicial do veículo, no Balanço Patrimonial da entidade, foi realizado em