Segundo as normas relativas à consolidação das demonstrações contábeis no setor público, assinale a alternativa correta.

Analise os itens abaixo, identifique as demonstrações contábeis aplicadas ao setor público e assinale a alternativa correta. I. Balanço Orçamentário II. Balanço Financeiro III. Balanço Patrimonial IV. Demonstração das Variações Patrimoniais V. Demonstração dos Fluxos de Caixa (DFC) VI. Demonstração das Mutações do Patrimônio Líquido (DMPL) VII. Demonstração do Resultado do Exercício

De acordo com o “Manual de Demonstrativos Fiscais”, a reestimativa da receita, para fins gerenciais e para subsidiar a verificação descrita no art. 9º da Lei de Responsabilidade Fiscal, ocorrerá, no mínimo,

Tendo em vista as particularidades da Administração Pública no Brasil e de acordo com a Constituição Federal do Brasil (CF/88), a fiscalização contábil, financeira, orçamentária e patrimonial da União e das entidades da Administração Direta e Indireta será exercida pelo Congresso Nacional, com o auxílio do Tribunal de Contas da União, e pelo

O conjunto de processos e ferramentas operacionais utilizados pelo controle para a obtenção de evidências suficientes, adequadas, relevantes e úteis para conclusão dos trabalhos é denominado de

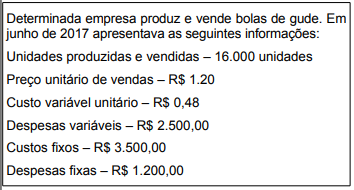

A empresa XYX Industrial Ltda. possui determinada matéria-prima que, por sua natureza física, sofre evaporação de 5% no seu volume. Dessa forma, o valor correspondente ao volume evaporado deve ser considerado

Com relação às técnicas de execução financeira e orçamentária, julgue o item seguinte.

A descentralização de créditos orçamentários deve ser acompanhada da modificação da unidade orçamentária na classificação institucional.

Julgue o próximo item, relativo a receita e despesa públicas.

A dívida fundada deve ser registrada no passivo financeiro.

Com relação à programação e à execução orçamentária e financeira e ao acompanhamento da execução, julgue o item que se segue.

As dotações orçamentárias descentralizadas podem ser empregadas em programas de trabalho distintos do original, desde que autorizados por decreto.

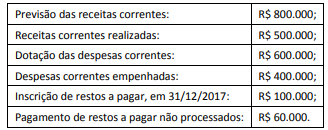

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade, no exercício de 2017.

O Relatório de Gestão Fiscal é um dos instrumentos definidos pela Lei de Responsabilidade Fiscal para transparência da gestão fiscal.

Sobre o Relatório de Gestão Fiscal, assinale a afirmativa correta.

A transparência pública é um dos objetivos essenciais da administração pública moderna, assim sendo, a ampliação da divulgação das ações do governo contribui para o fortalecimento da democracia. No tocante a transparência na gestão fiscal a Lei de Responsabilidade Fiscal estabelece que a transparência será assegurada mediante:

I – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Legislativo.

II – incentivo à participação popular e realização de audiências públicas, após os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

III - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público.

IV - adoção de sistema interligado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Senado Federal.

Responda:

Utilize o cenário abaixo para responder à questão.

A Cia. Despacho comercializa sofás. Sabe-se que no dia 5/6/2018 foram adquiridas 5 unidades a R$ 100,00 cada; em 15/6/2018, foram adquiridas 5 unidades a R$ 120,00 cada; e ocorreu venda de 4 unidades a R$ 150,00 cada em 22/6/2018.

Qual é o valor do saldo do estoque, em 30/6/2018, com aplicação do custo médio?

Utilize o cenário abaixo para responder à questão.

A Prefeitura de Brejo Seco, em março de 2018, precisou instaurar um pregão de um contrato de limpeza. Para alcançar o objetivo, foram exigidos os seguintes parâmetros contábeis: na minuta contratual anexa ao instrumento licitatório patrimônio líquido superior a 210.000,00 e indicador de liquidez superior a 1. Nesse contexto decisório, analise a situação das concorrentes CIAs I, II e III. Em 31/12/2017, a Cia I apresentou as contas a seguir: bancos R$ 100.000,00; contas a receber em até 90 dias R$ 200.000,00; veículos R$ 300.000,00; contas a pagar em 95 dias R$ 400.000,00, o restante estava registrado no patrimônio líquido. A Cia II, por sua vez, possuía caixa = R$ 200.000,00; contas a receber em até 90 dias = R$ 300.000,00; veículos = R$ 400.000,00; contas a pagar em 95 dias = R$ 450.000,00. A Cia III, por fim, possuía caixa = R$ 300.000,00; contas a receber em até 90 dias = R$ 400.000,00; veículos = R$ 500.000,00; contas a pagar em 95 dias = R$ 650.000,00. Sabe-se que as empresas I, II e III começaram em 1/1/2016 com 50.000,00 integralizados totalmente em bancos.

Com base no cenário apresentado, a análise vertical de veículos em relação ao total de ativos da Cia I e da Cia II foi, respectivamente: