Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de 10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi nulo

Determinado município paulista apresentou os totais anuais abaixo extraídos da execução orçamentária e gestão fiscal. Considerando essas informações, marque a alternativa correta a respeito do resultado nominal e sua apresentação nos demonstrativos previstos na Lei de Responsabilidade Fiscal.

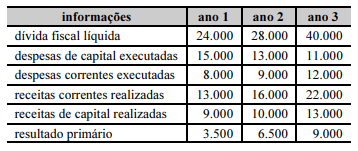

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta a respeito do resultado nominal e sua apresentação nos demonstrativos previstos na Lei de Responsabilidade Fiscal.

Diferentes metodologias para cálculo do resultado do setor público permitem diferentes considerações sobre a performance financeira pública. Assim é que