Nos termos do Manual de Contabilidade Aplicado ao Setor Público, é correto afirmar que: “O Plano de Contas aplicado ao Setor Público representa uma das maiores conquistas da contabilidade aplicada ao setor público. Além de ser uma ferramenta para a consolidação das contas nacionais e instrumento para a adoção das normas internacionais de contabilidade, o PCASP permitiu diversas inovações, dentre elas a Segregação das informações...”

Em cada um dos itens a seguir, é apresentado um lançamento contábil a ser julgado com base nos procedimentos contábeis orçamentários e nas receitas e despesas orçamentárias que constam do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O lançamento contábil da ocorrência do fato gerador da despesa orçamentária deve ser da seguinte forma.

Assinale a alternativa que esteja em desacordo com os objetivos do Sistema SIAFI:

Considere registro do Imposto de Propriedade Territorial Urbana (IPTU) conforme o Plano de Contas Aplicado ao Setor Público (PCASP). No momento do fato gerador, o lançamento adequado será:

O lançamento em questão descreve o aumento das disponibilidades do referido ente devido à contratação de uma operação de crédito.

Acerca da legislação e das práticas da Contabilidade Aplicada ao Setor Público, julgue o item.

As contas do ativo e do passivo devem ser classificadas em grau crescente de conversibilidade e de exigibilidade.

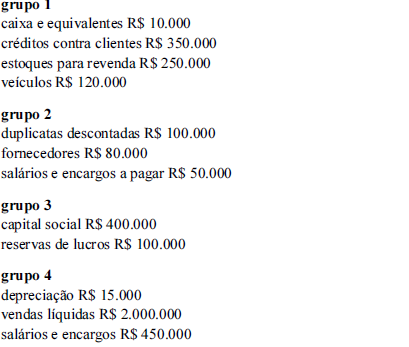

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

O rol de contas está incompleto, visto que o total de saldos das contas dos grupos 1 e 2 supera o montante do grupo 3.

Sobre os mecanismos da Lei de Responsabilidade Fiscal - LRF para transparência, controle e fiscalização,

O Plano de Contas Aplicado ao Setor Público (PCASP) foi criado com o objetivo de melhorar a evidenciação dos fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público. Com relação ao PCASP, assinale a alternativa INCORRETA.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado variável.

A competência para criar, alterar, excluir, codificar, especificar,

desdobrar e detalhar as contas contábeis do Plano de Contas

Aplicado ao Setor Público (PCASP) cabe

As provisões são obrigações ocorridas de eventos passados constituídas por meio de estimativas. O plano de Contas Aplicado ao Setor Público cita algumas provisões. Assinale a alternativa que conste a provisão CORRETA:

A escrituração contábil aplicado ao setor público possui algumas características quanto aos procedimentos de registros e informações contábeis. Sobre essas características analise as afirmativas abaixo e assinale a alternativa CORRETA:

I. Integridade – Os registros contábeis não podem favorecer interesses específicos ou particulares.

II. Fidedignidade - Os registros devem ser realizados no momento da ocorrência e sua divulgação em tempo hábil aos usuários.

III. Comparabilidade – Os registros devem possibilitar as análises ao longo do tempo e estaticamente.

O plano de contas aplicado ao setor público permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada para a extração de informações para os usuários. Entre os seus objetivos está:

Segundo a terminologia utilizada no sistema de informação de

custos aplicado ao setor público, o sistema de acumulação