O objeto da contabilidade é o patrimônio da entidade e o seu campo de aplicação são as entidades econômico- -administrativas, assim chamadas aquelas que, para atingirem seu objetivo, seja ele econômico ou social, utilizam bens patrimoniais e necessitam de um órgão administrativo que pratica atos de natureza econômica necessários a seus fins.

Esse é o enunciado de

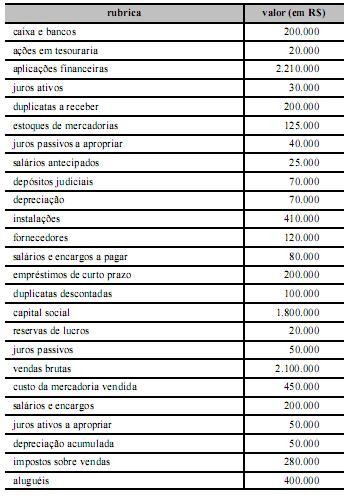

Os saldos nas rubricas patrimoniais e de resultado no encerramento de um exercício de determinada empresa são apresentados na tabela acima. Com base nesses dados e considerando que reste apenas apurar o resultado de exercício e calcular o imposto de renda e a contribuição social sobre o lucro, assinale a opção correta.

A Provisão para Créditos de Liquidação Duvidosa é de constituição facultativa para empresas que realizam vendas a prazo e que assumem o risco de eventuais perdas no recebimento de seus créditos. Em 31 de dezembro, a empresa X possui direitos a receber no valor de R$130.000,00 da empresa Y, que se encontra em dificuldades financeiras. Considerando que o crédito é recuperável, assinale a opção que apresenta o lançamento que a empresa X deve executar para constituir a Provisão para Créditos de Liquidação Duvidosa.

Assinale a opção que apresenta a função do livro contábil denominado Diário.

Com relação à conta Provisão para Devedores Duvidosos (PDD), a boa técnica contábil recomenda que os saldos excedentes ao final do exercício sejam revertidos. Os lançamentos correspondentes para realização dessa reversão são os seguintes:

Para que uma Companhia Fechada fique desobrigada de elaborar e publicar a DFC, é necessário que na data do balanço ela tenha um Patrimônio Líquido inferior a:

De acordo com a Lei 11.638/07, o saldo das reservas de lucros, exceto as reservas para contingências, de incentivos fiscais e de lucros a realizar, NÃO poderá ultrapassar o montante do(a):

As mudanças da legislação contábil introduzidas pela Lei 11.941/09 extinguiram um subgrupo de contas que representavam as despesas pré-operacionais e os gastos de reestruturação que contribuiriam para o aumento do resultado de mais de um exercício social e que agora devem ser baixados como despesas, até sua extinção total. Trata-se do subgrupo:

No Plano de Contas, as disponibilidades de numerário, os recursos a receber, as antecipações de despesa, bem como outros bens e direitos pendentes ou em circulação, realizáveis até o término do exercício seguinte serão classificados

Dadas as seguintes afirmativas,

I. O objeto da contabilidade é a entidade que possui um patrimônio.

II. O principal objetivo da contabilidade é informar a seus usuários os fatos e seus reflexos na situação patrimonial.

III. Os economistas encarregados de análise globais ou setoriais de nossa economia interessam-se pelos dados contábeis das diversas unidades microeconômicas, os quais, convenientemente agregados e tratados estatisticamente, podem fornecer bases adequadas para as análises econômicas.

verifica-se que

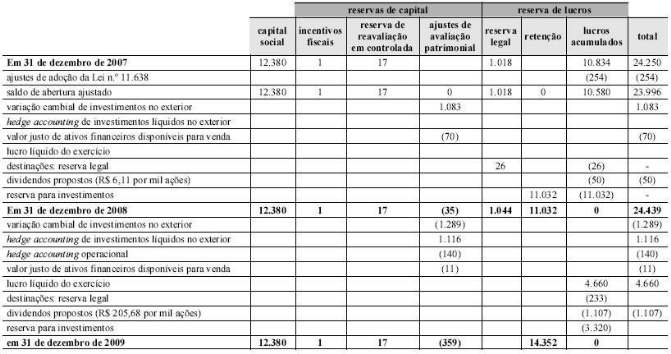

Ao transcrever a demonstração das mutações do patrimônio líquido, o contador de determinada empresa de capital aberto, omitiu

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

Em relação ao lucro líquido do exercício, assinale a opção correta.

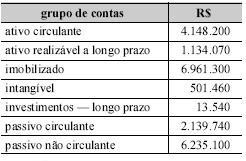

Determinada empresa apresentou, no início do exercício social, as contas patrimoniais mostradas na tabela abaixo, exceto as do patrimônio líquido.

Após o encerramento das contas de resultado do período, observou-se que foram feitos em contas do ativo débitos no valor de R$ 3.250.000 e créditos no valor de R$ 2.430.000; no passivo, os créditos somaram R$ 2.050.000 e os débitos, R$ 1.330.000.

Considerando essas informações, assinale a opção correta.

O objeto delimita o campo de abrangência de uma ciência, tanto nas

ciências formais quanto nas factuais, das quais fazem parte as

ciências sociais. Na contabilidade, o objeto é sempre o patrimônio

de uma entidade. Acerca desse assunto, julgue o item que se

segue.

Em contabilidade, define-se patrimônio como um conjunto de bens, direitos e obrigações pertencentes a determinada entidade, sendo autônomo em relação aos demais patrimônios existentes.

Observe os seguintes dados, em reais, extraídos da contabilidade da empresa Comercial Aruba Ltda., em dezembro de 2009:

Compras de Mercadorias no Mês 120.000,00;

Estoque de Mercadorias em 30.11.2009 36.000,00;

Despesas Operacionais do Mês 77.000,00;

Receita de Vendas do Mês 260.000,00;

Estoque de Mercadorias em 31.12.2009 48.000,00.

Desconsiderando-se a incidência de qualquer tipo de imposto e considerando-se exclusivamente os dados acima, afirma- se que, em reais, o

O Imposto sobre Produtos Industrializados (IPI), que tem a base de sua incidência capitulada na Constituição Federal (CF), é um imposto seletivo em decorrência da