A Copal S.A. comprou a prazo, para seu próprio uso, uma máquina nas seguintes condições:

Valor faturado pelo vendedor, conforme nota fiscal: R$200.000,00;

Frete, pago pelo vendedor: R$20.000,00;

Gastos com instalação: R$80.000,00.

Outras informações referentes à mesma máquina:

Vida útil estimada: 10 anos;

Valor residual: R$50.000,00;

Depreciação pelo método das quotas constantes;

Não houve recuperação do ICMS nem utilização de incentivo fiscal.

Considerando-se exclusivamente as informações recebidas e a boa técnica contábil, ao final do primeiro ano de vida útil, o saldo contábil da máquina, em reais, é

A variação das reservas de lucros ocorrida entre um exercício e outro, mostrando, ainda, as origens das mesmas, é evidenciada na demonstração denominada

Dados extraídos do balancete de verificação da Cia. T-Rex S.A. em 31.12.2009:

Caixa R$ 1.100,00

Fornecedores a Pagar R$ 38.000,00

Banco Conta Movimento R$ 17.000,00

Salários e Encargos a Pagar R$ 4.500,00

Duplicatas a Receber R$ 23.000,00

Instalações R$ 75.000,00

Empréstimos a Pagar LP R$ 15.000,00

Máquinas e Equipamentos R$ 20.000,00

Estoque de Mercadorias R$ 26.000,00

Promissórias a Pagar R$ 10.000,00

Móveis e Utensílios R$ 15.000,00

Veículos R$ 15.000,00

Depreciações Acumuladas R$ 4.000,00

Considerando exclusivamente as informações acima e a boa técnica contábil, o Patrimônio Líquido da empresa monta, em reais, a

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma clínica radiológica comprou um mamógrafo digital, por R$ 403.200,00, em 31/10/2006. Segundo o fabricante, a vida útil do aparelho é de oito anos. Nessa situação, se a empresa realizar a depreciação pelo método linear, no final de 2009, o valor líquido desse bem será aproximadamente 60% do valor de custo.

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinado hospital mantém assinatura de revistas especializadas estrangeiras, de interesse do quadro médico. A última assinatura contratada para pagamento à vista refere-se a uma publicação inglesa com quatro edições anuais, ao preço de ? 500,00. Nessa situação, será correto o setor contábil fazer um lançamento, no momento da assinatura, debitando despesas com assinaturas de revistas e creditando caixa, pelo valor em reais correspondente ao valor da assinatura em euros.

Segundo o disposto no apêndice à resolução acerca dos princípios

fundamentais de contabilidade, julgue os itens a seguir.

As informações quantitativas que a contabilidade aplicada a uma entidade produz devem possibilitar ao usuário avaliar a situação e as tendências da entidade, com o menor grau de dificuldade possível.

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

Um lançamento a débito em conta de passivo circulante e a crédito em conta de ativo imobilizado, pelo mesmo valor, pode indicar a compra de um bem a prazo.

Considerando que determinada empresa desconte cinco

duplicatas de sua emissão, no valor nominal total de

R$ 10.000,00, pagando antecipadamente ao banco juros no valor

de R$ 300,00, e comissões e taxas no valor de R$ 200,00, julgue

os seguintes itens.

A conta banco conta movimento será debitada em R$ 10.000,00, referente ao valor de face das duplicatas encaminhadas para desconto.

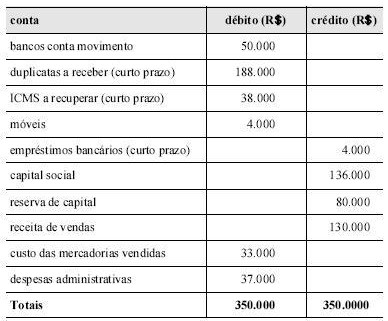

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Considerando que, de acordo com a Lei n.º 6.404/1976, a DRE deve ser apresentada na forma dedutiva com os detalhes necessários das receitas, despesas, ganhos e perdas, definindo claramente o lucro ou prejuízo do exercício, e por ação, assinale a opção correta.

Segundo a Lei nº 6.404/76, com as alterações das Leis nos 11.638/2007 e 11.941/2009, as contas que devem ser classificadas como reserva de capital são as que registram o(as)

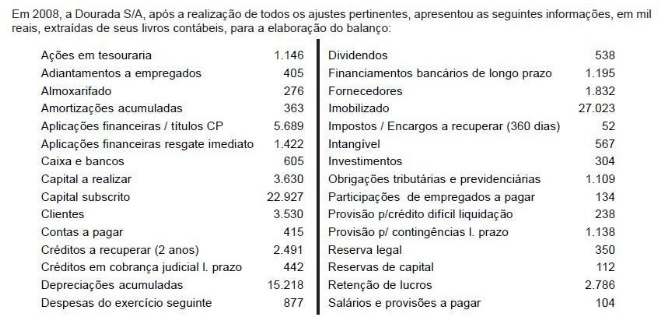

O montante do Imobilizado da Companhia Dourada, no balanço 2008, em mil reais, é

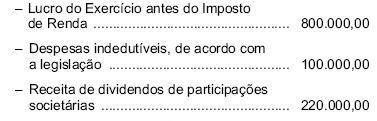

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

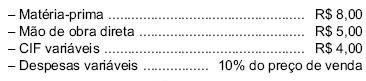

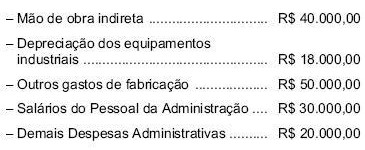

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Uma das práticas recomendadas pela Governança corporativa é

Um terreno não destinado à manutenção da atividade da companhia e cuja intenção da empresa é permanecer com ele, deve ser classificado, no Balanço Patrimonial, no ativo