Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

A entidade deve testar a redução ao valor recuperável de um ativo intangível ainda não disponível para uso, comparando seu valor contábil com seu valor recuperável, caso exista alguma indicação de redução no mercado ativo do intangível.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

A atividade que mais causou impacto no fluxo de caixa no período é a operacional.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

No caso de existir um contrato oneroso, isto é, um contrato que não pode ser cancelado sem se pagar compensação a outra parte, a obrigação contábil será reconhecida e mensurada como provisão no passivo.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

A determinação do custo inicial do direito de uso de uma propriedade, para investimento obtido por meio de um arrendamento financeiro, deve ser feita pelo menor entre o valor justo do direito de uso sobre a propriedade e o valor dos pagamentos mínimos do arrendamento.

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

A elaboração da DVA está fundamentada nos princípios fundamentais de contabilidade, proporcionando aos usuários das demonstrações contábeis informações relativas à parcela de contribuição que a entidade tem na formação do produto interno bruto.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Determinada entidade, ao realizar os testes para a recuperabilidade de seus ativos, não encontrou mercado ativo para sua unidade geradora de caixa, estimando, porém, que o correspondente valor em uso era de R$ 10 milhões. O valor contábil líquido da unidade geradora de caixa registrava R$ 12 milhões. Nessa situação, a entidade deveria reconhecer o fato com reduções no ativo e no resultado do período pelo valor da diferença de R$ 2 milhões.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Quando uma pessoa jurídica de direito público adquire, por desapropriação, o controle de uma companhia em funcionamento, os acionistas têm sessenta dias, a contar da primeira assembleia-geral realizada após a aquisição do controle, para solicitar o reembolso de suas ações.

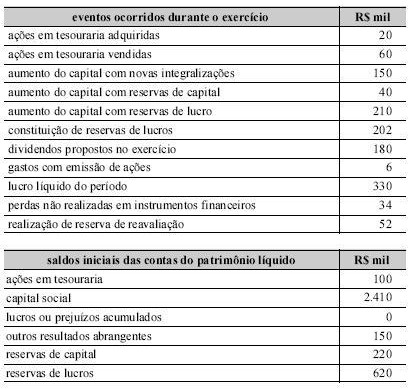

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os eventos do período aumentaram as contas de reserva de capital e de reserva de lucros e reduziram a conta ações em tesouraria.

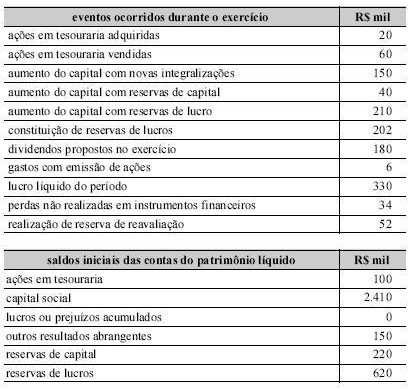

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O patrimônio líquido total aumentou R$ 300 mil em relação ao início do período.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

O patrimônio não é objeto de estudo exclusivo da contabilidade, haja vista que ciências como a administração e a economia também se interessam pelo patrimônio, mas é a única que restringe o estudo do patrimônio a seus aspectos quantitativos.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

A demonstração dos lucros e dos prejuízos acumulados, a do resultado do exercício, a dos fluxos de caixa, a do valor adicionado e o balanço patrimonial são obrigatórios para todas as sociedades anônimas que, na data do balanço, tenham patrimônio líquido superior a R$ 2,0 milhões.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

No balanço patrimonial, as contas de passivo são classificadas em dois grupos: circulante e não circulante. No grupo não circulante, inclui-se o patrimônio líquido.

Em 30/12/X1, a empresa WCL, sociedade anônima de capital aberto, apresentava ativo no valor de R$ 1.000.000,00 e Passivo no valor de R$ 700.000,00. Todavia, ainda faltava analisar e realizar lançamentos contábeis, quando necessários, dos seguintes itens:

? Recebimento de adiantamento de clientes no valor de R$ 10.000,00.

? A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 150.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo das aplicações financeiras era de R$ 143.000,00 e a empresa as classificava como mantidas até o vencimento. A alteração no valor das aplicações financeiras referente apenas ao mês de dezembro não havia sido reconhecida.

? Houve a subscrição de novas ações no valor R$ 50.000,00 com ágio de R$ 2.000,00 e custos de transação no valor de R$ 3.000,00.

? A empresa possuía marcas e patentes com vida útil indefinida no valor de R$ 46.000,00. No final do período foi feito o teste de recuperabilidade de ativos e constatou-se que o valor do ativo em uso era de R$ 50.000,00.

? A empresa adquiriu um imóvel com financiamento de longo prazo no valor de R$ 38.000,00, cujo valor presente das prestações era de R$ 32.000,00.

? O Imposto de Renda e Contribuição Social sobre o Lucro Líquido apurado no período foi de R$ 24.000,00.

Com base nessas informações, o Patrimônio Líquido da empresa, em 31/12/X1, em reais, era

Observe as seguintes contas que compõem o Patrimônio da Cia. Beta:

- Disponibilidades - R$ 80.000,00

- Direitos realizáveis no curso do exercício social subsequente - R$ 60.000,00

- Aplicações de recursos em despesas do exercício seguinte R$ 40.000,00

- Os direitos realizáveis após o término do exercício seguinte - R$ 120.000,00

- Participações permanentes em outras sociedades - R$ 30.000,00

- Financiamento realizado para aquisição de maquinários, com vencimento para o próximo exercício - R$ 150.000,00

Com base nos dados supracitados, apure:

O valor do Patrimônio Líquido:

Observe as contas informadas pela Companhia Ômega S/A no encerramento do exercício de 2009:

- Caixa - R$ 15.000,00

- Banco conta aplicação - R$ 25.000,00

- Ações de coligadas - R$ 8.000,00

- Ações em tesouraria - R$ 50.000,00

- Imóveis - R$ 50.000,00

- Capital Social - R$ 120.000,00

- Vendas - R$ 90.000,00

- Compras - R$ 40.000,00

- Estoque em 31.12.2008 - R$ 15.000,00

- Estoque atual - R$ 30.000,00

- Descontos incondicionais concedidos - R$ 12.000,00

- Despesas administrativas - R$ 10.000,00

- Fornecedores - R$ 70.000,00

- Ajustes de avaliação patrimonial (natureza devedora) - R$ 55.000,00

Obs.: Desconsidere a tributação incidente.

Apure:

O Total do Ativo Circulante: