A empresa Q é controladora da empresa P. Tal controle foi obtido quando a empresa Q adquiriu 100% das ações da P, pelo valor de R$ 50.000,00. Além disso, as duas empresas realizaram, entre si, as seguintes operações durante o ano de 20X1:

1) A empresa P vendeu, por R$ 2.000,00, para a empresa Q, mercadorias compradas por R$ 1.200,00. No final do exercício, metade dessas mercadorias encontrava-se ainda nos estoques da empresa Q.

2) Durante o exercício de 20X1, a empresa Q emprestou R$ 5.000,00 para a empresa P.

Sabendo que o ativo da empresa P vale R$ 55.800,00 e o ativo da empresa Q vale R$ 100.000,00, assinale a alternativa que apresenta o valor do ativo resultante da demonstração contábil consolidada.

Assinale a alternativa que apresenta apenas princípios de contabilidade.

Assinale a opção correta.

O contador da Cia. ABC ao efetuar a mensuração e a apresentação dos componentes do patrimônio levou em conta que os demonstrativos contábeis devem produzir informações íntegras e tempestivas. Tal procedimento está de acordo com o Princípio Contábil:

De acordo com a Lei nº 6.404 atualizada, qual alternativa apresenta o conjunto de todos os grupos que integram o ativo não circulante?

Conforme descrito na Resolução CFC nº 1.282/10, entende-se por valor justo:

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Se um órgão público federal faz a uma pessoa jurídica um pagamento antecipado de metade do valor de aquisição de determinados bens, aquele órgão somente estará obrigado a fazer a retenção do imposto de renda da pessoa jurídica no momento do pagamento da segunda e última parcela.

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Se um serviço prestado a um órgão público federal custa R$ 100.000,00, a alíquota do imposto de renda deve incidir sobre esse valor, independentemente da base de cálculo.

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Quando adquire participação no capital social de outra empresa na forma de ações negociáveis em bolsa de valores, com a intenção de vendê-las no curso do exercício financeiro seguinte, a empresa adquirente deve registrar o direito pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior.

Com relação à escrituração contábil, julgue os itens que se seguem.

O método das partidas mistas pressupõe o uso de contas de correspondentes e contas dos agentes consignatários e, nesse sentido, pode ser considerado equivalente ao método das partidas dobradas.

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

As demonstrações contábeis consolidadas fazem surgir uma unidade de natureza econômico-contábil em que os qualitativos ressaltam o atributo de controle econômico e a fundamentação contábil da sua estruturação, sem, no entanto, tratar de uma entidade nova.

Tanto no aspecto quantitativo quanto no qualitativo, cada elemento patrimonial participa do patrimônio, quando é registrado um lançamento contábil. As contas que compõem o patrimônio de qualquer empresa são oriundas de:

Num cenário em que os componentes do fluxo de caixa têm baixa probabilidade de se comportar de modo aleatório, uma técnica muito útil para balizar decisões sujeitas a riscos e incertezas é:

No Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrarem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. De acordo com o artigo 178 da Lei nº 6.404/76, § 1º, as contas serão agrupadas no ativo entre os seguintes grupos e subgrupos:

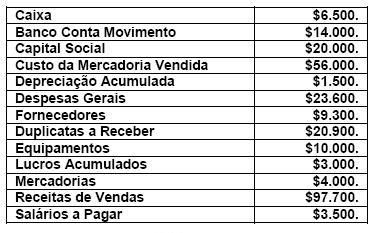

Uma determinada empresa, em 31.12.2009, apresentou os seguintes saldos:

Após o encerramento, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente: