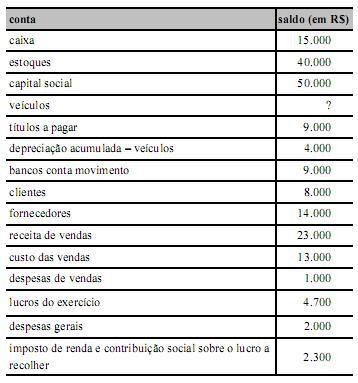

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O exigível corresponde a R$ 25.300.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

As contas de passivo reduzem seus saldos quando se registra movimento a débito.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

As contas referentes à receita, que corresponde à entrada de elementos para o ativo, sob a forma de dinheiro ou direitos a receber, correspondentes, em geral, à venda de mercadorias e produtos ou à prestação de serviços, compõem o balanço patrimonial, devendo figurar no mesmo lado em que se registram as contas de passivo.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

Aplicação financeira com rendimentos prefixados efetuada em dezembro de x2, com vencimento em fevereiro de x3, deve proporcionar a apropriação da receita financeira para os dois exercícios.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A demonstração do resultado de exercício evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas gerais e administrativas.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

Considere a seguinte situação hipotética.

Com a intenção de vender um apartamento na orla da Ilha do Boi por 300 mil reais, uma imobiliária anunciou a venda o imóvel no jornal pelo valor de 310 mil reais. Uma empresa interessada em adquiri-lo, após contratar uma avaliadora que estimou o valor de mercado do apartamento em 280 mil reais, efetuou a compra por 285 mil reais à vista. Nessa situação hipotética, tanto a imobiliária quanto a empresa compradora podem efetuar o registro do imóvel no valor de mercado ou no da transação.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

Apesar de sua relevância, o princípio da competência não prevalece sobre os demais princípios contábeis.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

As notas explicativas que complementam as demonstrações financeiras compreendem não só as informações obrigatórias não contidas nas próprias demonstrações, como também informações adicionais quando o conteúdo das demonstrações for insuficiente.

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

As mercadorias devem ser avaliadas pelo custo de aquisição, deduzido de provisão para ajuste ao valor de mercado, quando este for inferior. O valor de mercado pode ser utilizado em quaisquer circunstâncias no caso de mercadorias fungíveis, se esse for o costume mercantil.

À luz da legislação do imposto de renda retido na fonte, julgue os

itens que se seguem.

O imposto de renda a recolher, correspondente à retenção na fonte sobre pagamentos efetuados pela empresa a terceiros, a título de serviços prestados, constitui despesa operacional, dedutível na apuração do lucro real.

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

vendas de mercadorias: 2.500 *

receita de prestação de serviços: 800 *

descontos concedidos a grandes clientes: 100

descontos por pagamentos antecipados: 75

IPI sobre vendas: 180

ICMS sobre vendas: 240

ISS sobre serviços prestados: 40

comissões sobre vendas: 125

* Incluídos os impostos calculados por dentro.

Considerando os dados acima, julgue os itens sequentes.

O faturamento bruto da empresa foi de R$ 3.300.000,00.

Em relação ao tratamento dos estoques, é correto afirmar que

No processo de implementação inicial das novas normas contábeis no ativo imobilizado, deve a empresa

A distribuição do lucro líquido do período é evidenciada na Demonstração

A Cia. Amazonas adquiriu um equipamento para suas instalações industriais, que foi colocado em funcionamento no mês seguinte ao de sua aquisição. Exatamente 48 meses após o mês da compra, o valor contábil do equipamento era de R$ 46.200,00. A companhia depreciou o equipamento pelo método de linha reta durante esse período, supondo sua vida útil em 10 anos e estimando um valor residual de R$ 15.000,00. O custo de aquisição do equipamento foi, em R$,