Podem ser classificados no Ativo Intangível da companhia os gastos referentes às

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

O método das partidas dobradas pressupõe que toda variação negativa em bens e direitos será representada por um crédito em contas patrimoniais ativas, em contrapartida a débito de mesmo valor em uma ou mais contas patrimoniais ou de resultado.

Com respeito aos princípios contábeis fundamentais, conforme

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

Para fim de registro e mensuração contábil dos elementos patrimoniais de uma entidade, é indiferente se esta pretende continuar com suas atividades por prazo indefinido ou encerrá- las em data preestabelecida no futuro próximo.

De acordo com a norma aprovada pela Resolução CFC nº 1292/10, é correto afirmar sobre os procedimentos que devem ser realizados quando da necessidade de analisar e ajustar os valores dos ativos ao seu valor recuperável:

De acordo com a norma aprovada pela Resolução CFC nº 1.304/10, um contrato de arrendamento mercantil com um prazo de vigência de 6 anos, sem opção de compra, cujo bem arrendado tem uma vida útil estimada de 10 anos deve ser contabilizado pela empresa arrendatária como um arrendamento mercantil:

Leia as afrmações a seguir sobre orçamento empresarial.

I. Orçamento representa a expressão quantitativa, em unidades físicas, valores monetários, etc., para pla- nos orçamentários elaborados para o período subsequente, geralmente de 12 meses.

II. O orçamento pode ser global, abrangendo todas as unidades de negócios e atividades num período.

III. Orçamentos parciais são elaborados apenas para certos aspectos das atividades da empresa.

Com base nas afrmações, marque a alternativa CORRETA:

Ativo é definido na estrutura conceitual da contabilidade como um recurso

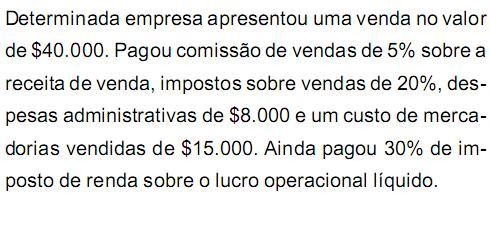

Uma Companhia tributada pelo IRPJ com base no lucro real anual apresentou os seguintes dados no seu Livro de Apuração do Lucro Real, em R$:

A Companhia procura sempre minimizar o pagamento de impostos. Nessa hipótese, o valor da provisão para o imposto de renda corresponderá a, em R$,

As Leis nº 11.687/2007 e nº 11.941/2009, ao modificarem alguns dos artigos da Lei nº 6.404/1976 (Lei das Sociedades por Ações) com o objetivo de adaptar as normas brasileiras de contabilidade às internacionais, criaram e extinguiram, respectivamente, os seguintes grupos do Balanço Patrimonial:

É uma receita tributável pelo Programa de Integração Social (PIS) no regime de incidência não cumulativo:

Os seguintes dados foram extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de setembro de 2010, em R$:

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Os Certificados de Depósito Bancário - CDBs

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

Relativamente às operações com taxas prefixadas, é INCORRETO afirmar:

Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

Sabendo-se que determinada pessoa jurídica não efetua vendas com prazo de recebimento superior a 120 dias, existem