A NBC TG 01 – Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

De acordo com o Decreto-Lei n.o 9.295/46 e a Lei n.o 12.249/10, são considerados trabalhos técnicos a serem exercidos tanto pelo contador quanto pelo técnico de contabilidade:

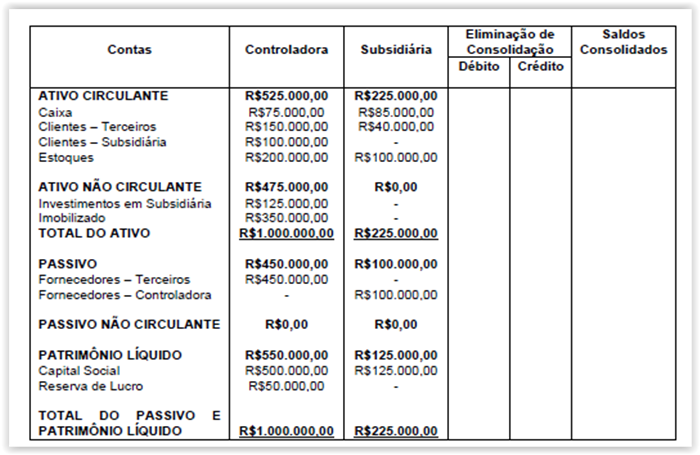

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o

seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes

de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção INCORRETA.

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem

adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para

adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

A demonstração contábil que tem como objetivo prover informações relevantes sobre os pagamentos e recebimento, em dinheiro, de uma empresa, ocorridos durante um determinado período, é denominada

Uma agência de turismo vende em agosto dez pacotes para uma viagem, que acontecerá entre 20 a 30 de dezembro, a R$ 6.000 cada. O valor será pago em 3 parcelas de igual montante, em 10 de setembro, 10 de outubro e 10 de novembro.

Como será contabilizada a receita dessa agência de turismo em relação aos pacotes vendidos?

Assinale a alternativa que melhor corresponde à capacidade informacional proporcionada pela análise vertical da Demonstração do Resultado do Exercício.

Em 01 de janeiro de X1, a Cia. F comprou 90% de participação da Cia. A, pagando R$ 900,00, em uma transação efetuada com base no valor patrimonial. Durante o ano de X1, a Cia. A auferiu lucro de R$ 200,00 e declarou dividendos de 25%, que corresponde ao mínimo obrigatório, sem constituição de reserva legal. Em dezembro de X1, a Cia. F vendeu a sua participação na Cia. A para terceiros por R$ 1.500,00. Qual foi o resultado obtido pela Cia. F na alienação da participação societária na Cia. A, considerando que o método utilizado é o da equivalência patrimonial?

As alternativas abaixo apresentam casos em que uma empresa controladora pode deixar de apresentar as demonstrações contábeis consolidadas, À EXCEÇÃO DE UMA. Assinale-a.

O resultado é frequentemente usado como medida de desempenho ou como base para outras avaliações, tais como: o retorno do investimento ou resultado por ação. Os elementos diretamente relacionados com a mensuração do resultado são as receitas e as despesas. O processo que determina que as despesas são reconhecidas na demonstração do resultado, com base na associação direta entre elas e os correspondentes itens de receita, é denominado

Acerca do conteúdo das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O Balanço Patrimonial apresenta os elementos relacionados com a mensuração da posição patrimonial e financeira: ativos, passivos e patrimônio líquido. II. São considerados Caixa e Equivalente de Caixa o saldo em Caixa, Bancos e ainda todos os recursos em aplicação financeira independente do prazo de resgate. III. A Demonstração do Valor Adicionado deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e à forma como tais riquezas foram distribuídas. Estão certos os itens:

As informações abaixo retratam como a escrituração contábil deve ser executada. Com relação a esse procedimento, assinale a opção INCORRETA.

Em relação às Notas Explicativas e às Demonstrações Contábeis, assinale a opção INCORRETA.

Considerando que o conceito de custo é igual a consumo, ou seja, é o gasto incorrido no setor de produção de uma unidade fabril, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA. I. O custo e a despesa reduzem de imediato o patrimônio líquido. II. O custo de transformação é sinônimo de custo de produção. III. O custo de fabricação do produto somente reduz o patrimônio líquido se houver venda desse produto. A sequência CORRETA é: